いろいろと議論はありますが、我が国は世界の中でも社会保障制度が整備されている国として認知されています。

日本の社会保障制度は、以下の4つから成ります(2024年1月時点)。

- 社会保険…国民の病気や怪我に対する保険制度。

- 社会福祉…障害者や母子家庭などを支援する制度。

- 公的扶助…生活に困窮する国民を保障する制度。

- 保健医療・公衆衛生…国民の健康を守るための制度。

一見すると、社会保障制度は不動産売却やそれにかかる税金とは関係ないように思えますが、実は影響が及ぶ分野があります。

最初に挙げた「社会保険」は、さらに医療保険と労働保険に分かれ、前者の医療保険の制度が不動産の売却と関係することがあるのです。

この章では、医療保険(健康保険全般)に対する不動産売却の影響について解説します。

参考元:厚生労働省「社会保障とは何か」

不動産売却が健康保険にもたらす影響要素とは?

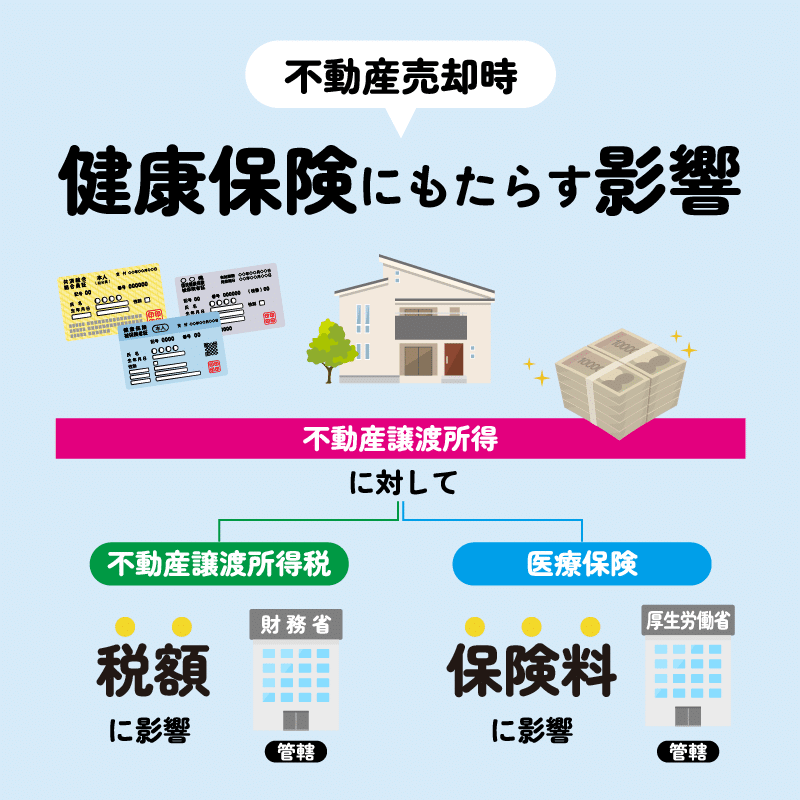

何も関係ないように思える不動産売却と健康保険ですが、影響を与える要素は不動産の売却に伴って発生する売却益、つまり儲けの額で、「不動産譲渡所得」にあたります。

健康保険料は所得によって決まるため、不動産譲渡所得が影響して保険料が上がるケースがあるのです。

わが国では儲けに対して税金がかけられるため、売却に伴って利益が出れば「不動産譲渡所得税」の課税対象になり、必要な税金を納めなければなりません。

不動産譲渡所得税については別章で詳しく解説していますからそちらも参考にしていただきたいのですが、税方面は財務省が管轄しており、一定の納税・徴税ルールに従って処理されます。

一方、医療保険は厚生労働省が管轄しており、社会保険全体として税とは別枠のルールによって処理されます。

税金(不動産譲渡所得税)を納めたから国民の義務は全て果たした、とは必ずしも限らず、健康保険にも影響が出てくる可能性があるのです。

その可能性を知るには、まずは医療保険の大まかな仕組みを理解する必要があります。次の項で、医療保険の全体像を把握しましょう。

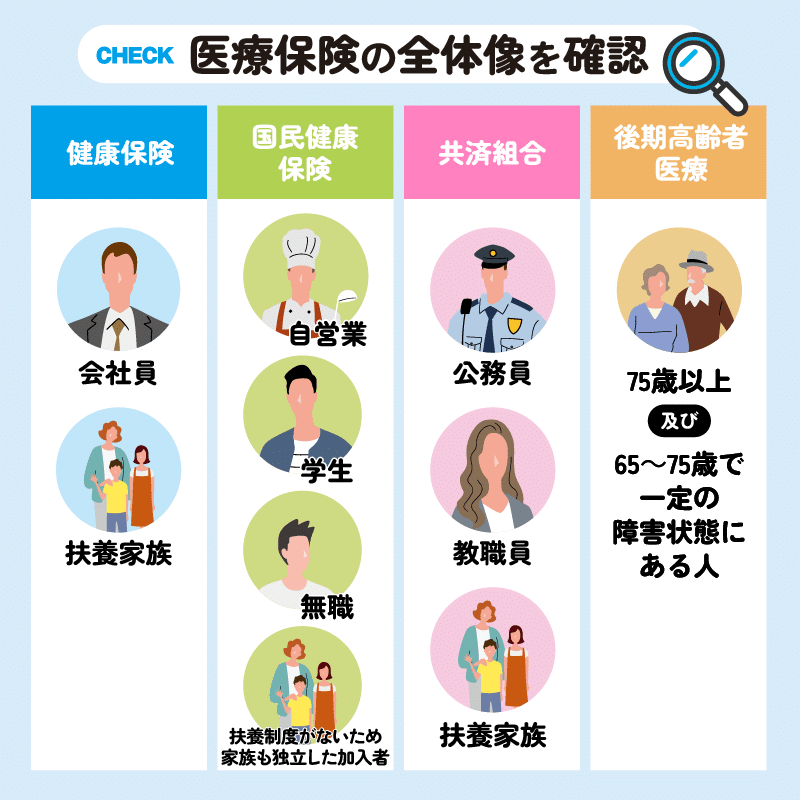

医療保険の全体像を確認

「健康保険」と聞くと、多くの人が「病院で本来よりも安く受診できる制度」と認識しているでしょう。しかし、実は「健康保険」は医療保険制度の一つであり、不動産売却との関係性について知るには、より正確に制度を理解する必要があります。

医療保険は主に以下4つの種類に分けられます(2024年1月時点)。

- 健康保険

- 国民健康保険

- 共済組合

- 後期高齢者医療制度

上記のどの医療保険制度に加入するかは職業や年齢などによって異なり、それによって不動産売却が及ぼす影響の度合いが変わります。

次の項で、それぞれの医療保険加入者にどのように影響するのか解説します。

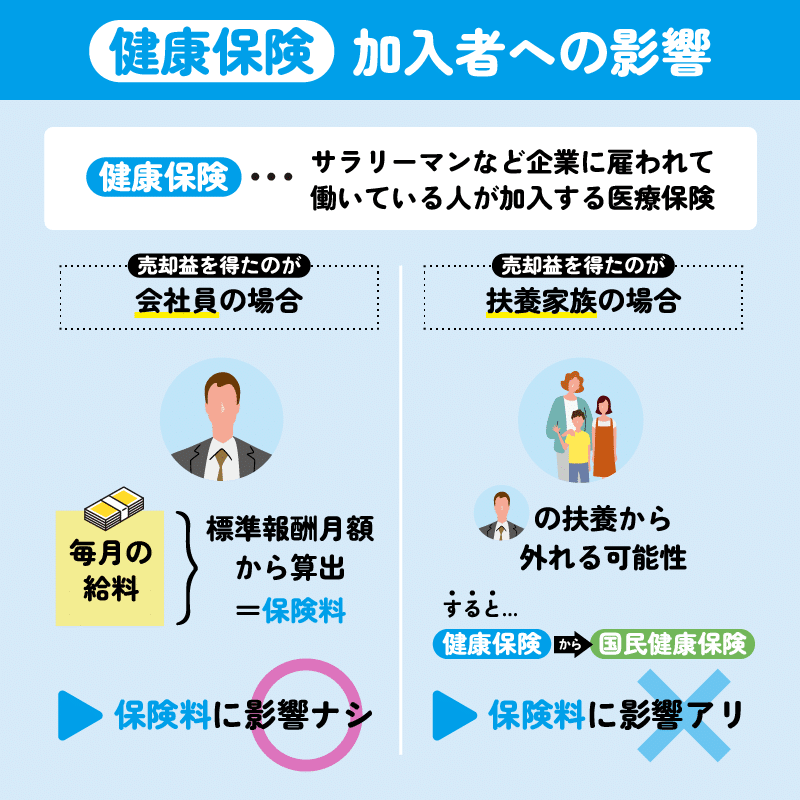

扶養が外れることもある!「①健康保険」加入者への影響は?

健康保険は、サラリーマンなど企業に雇われて働いている人が加入する医療保険です。

健康保険は、大手企業などが独自に運営する「健康保険組合(組合健保)」と、中小の企業の従業員が加入する「全国健康保険協会(協会けんぽ)」がありますが、どちらも「健康保険」に属します。

健康保険加入者の場合、不動産の売却益が保険料に影響することはないため、売却した加入者本人の保険料が上がることはありません。

なぜ影響しないのかというと、健康保険の保険料はお給料を一定の範囲ごとに区分した「標準報酬月額」という指標を使って計算されるからです。

会社は標準報酬月額を基にして従業員の保険料を算出し、毎月のお給料から源泉徴収して国に保険料を納めています。

このように、サラリーマンなど雇われている人の健康保険料はお給料をベースにして算定されており、不動産の売却益は算定対象から外されるため影響が出ない仕組みになっています。

ただ注意が必要なのは、健康保険の被保険者に扶養されている被扶養者です。

例えば、被保険者である旦那さんに扶養されている奥さんなど、被保険者の被扶養者が不動産を売却して売却益を得た場合は、扶養から外れてしまう可能性があります。

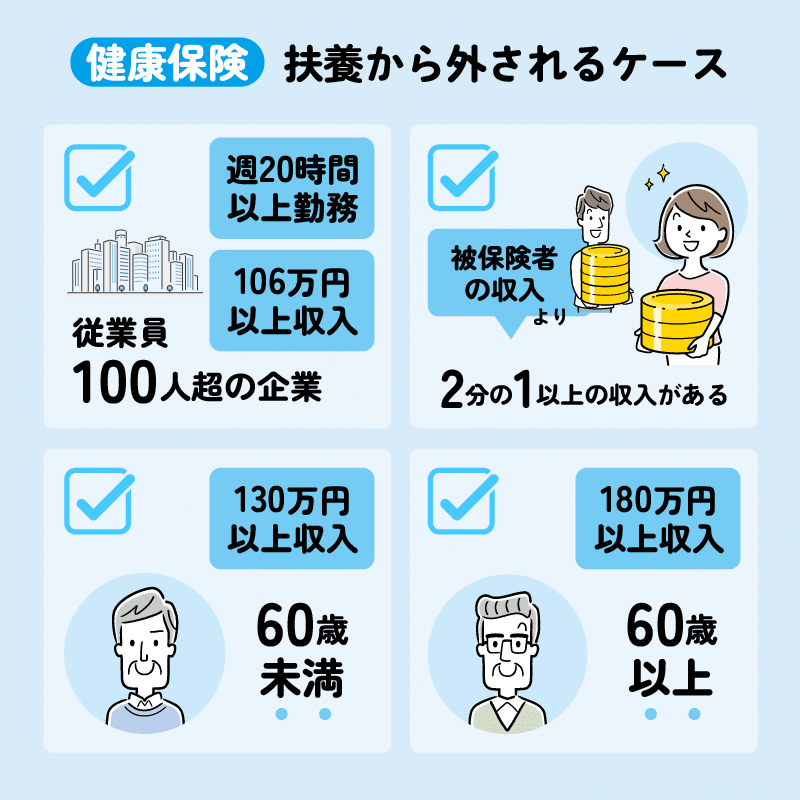

原則として以下に該当する人は、一時的に扶養から外されることがあります(2024年1月時点)。

- 従業員100人超の企業に週20時間以上勤務していて106万円以上の収入がある人。

- 130万円以上の収入がある60歳未満の人。

- 180万円以上の収入がある60歳以上の人。

- 被保険者の収入の2分の1以上の収入がある人。

取り扱いは保険者(組合健保や協会けんぽ)によって変わるため、詳しくは保険者に問い合わせる必要があります。

扶養から外れると次項で説明する国民健康保険に加入しなければならず、その場合は一定の保険料を納める必要があります。

被扶養者であれば保険料はかかりませんが、扶養から外れることで出費が増えるため、痛手に感じる人もいるかもしれません。

不動産の売却を検討している被扶養者である方は、売却前に健康保険の保険者に取り扱いを確認しておきましょう。

ただし、もし一時的に扶養から外れても翌年にはまた収入額が元に戻ったり、他に大きな収入がなかったりすれば、また扶養に入ることができるでしょう。

しかし、健康保険の扶養者の認定が2018年10月1日から厳格になりました。それまでは申し立てのみによる認定でしたが、変更後は原則として公的な証明書類に基づいて行われます。

健康保険は、サラリーマンなど雇われている人に影響はありません。しかし、売却益に対しての税金は発生するため、今持っている不動産のある程度の査定価格は把握しておくと安心です。

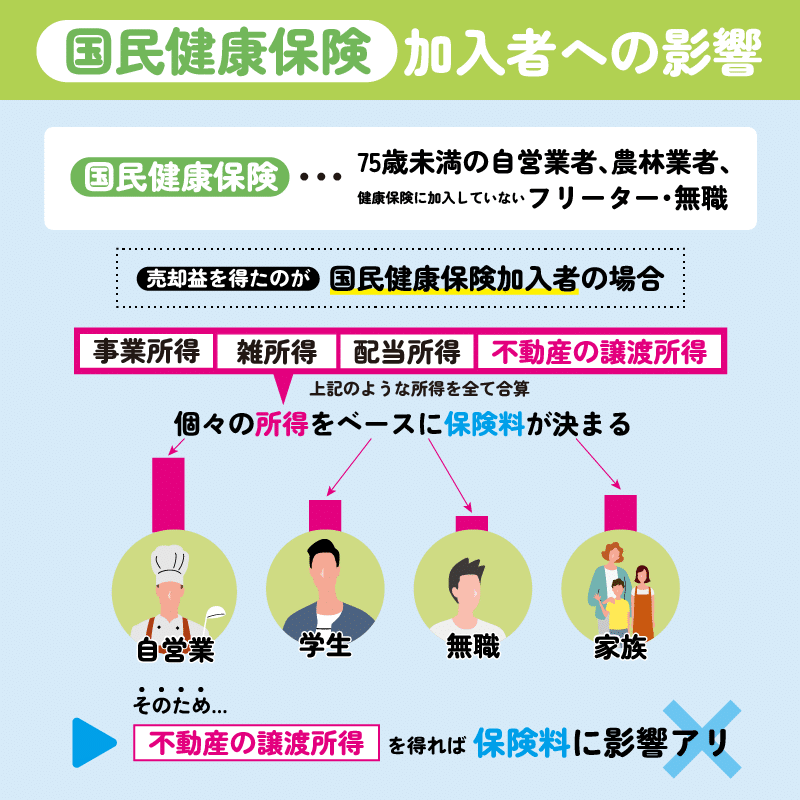

「②国民健康保険」加入者への影響は?

国民健康保険は、自営業者など他者に雇われずに働くスタイルの人や、一定年齢以下の若年者で無職の人などが加入する医療保険です。

国民健康保険料は不動産の売却益が関係することがあり、保険料が上がる可能性があります。

国民健康保険の加入者の場合、雇われ人のように企業が支払うお給料を保険料の算定に用いることができません。

そのため、個々の所得をベースに保険料を算定します。

税金の取り扱い上では、所得税は事業所得や雑所得などほとんどの所得群は合算して課税する「総合課税」の対象ですが、不動産の譲渡所得はそれらとは切り離して処理される「分離課税」の対象になります。

しかし、国民健康保険は税金とは異なるシステムで扱われているため、総合も分離も関係ありません。

国民健康保険は、事業所得や雑所得、配当所得だけでなく、不動産の譲渡所得も合算して算定されます。不動産の譲渡で譲渡益を得れば高額所得者として扱われるため、保険料が上がる可能性があります。

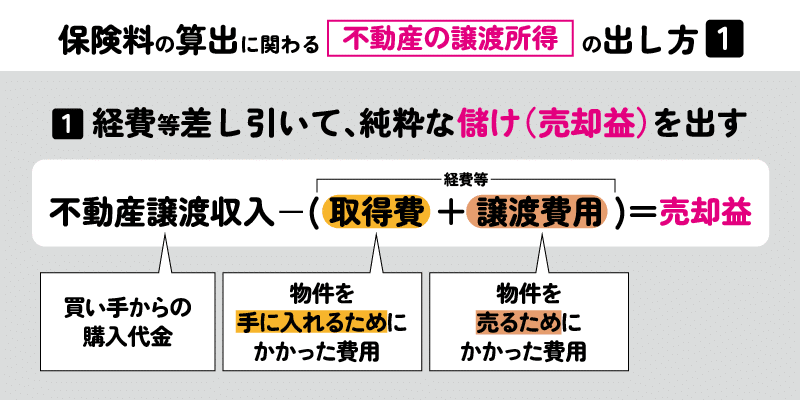

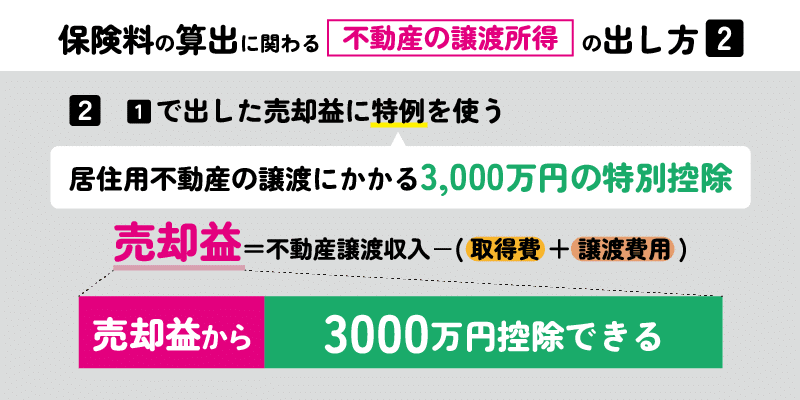

不動産譲渡における売却益は以下の計算式で算出します。

売却益=不動産譲渡収入-(取得費+譲渡費用)

不動産譲渡収入は買い手からいただく購入代金のことです。

取得費は売却対象物件を取得したときにかかった経費で、譲渡費用は譲渡したときにかかった経費です。

これらの各項目については別章で解説していますので参考にしていただきたいのですが、ともかく経費を引いてもなお残った譲渡収入(売却代金)が売却益となるわけです。

もし土地の下落などで経費よりも譲渡収入額が小さくなり、譲渡益が出なければ儲けが出ていないことになるので、保険料の算定ベースに影響が出ません。よって、国民健康保険の保険料にも影響が出ません。

もし売却益が出た場合でも、不動産譲渡所得税の処理の過程で特例を使って減額することができます。

「居住用不動産の譲渡にかかる3,000万円の特別控除」を使うことができれば、売却益から最高3,000万円を控除することができます(2024年1月時点)。よって、マイホームを売るようなケースでは多くの場合譲渡所得税がかからないか、0にはならなくとも税額を大きく減らすことができます。

国民健康保険の保険料算定における不動産譲渡所得に関しては、3,000万円の特別控除を経た金額を使用します。そのため、医療保険における保険料算定に関しても負担を大きく減らすことができ、もし売却益が0になれば保険料額に影響は出ません。

ただし、特例は一定の条件を満たした場合にのみ利用できるため、常にマイホームの売却に利用できるとは限りません。

つまるところ、「影響する可能性がある」といえるのは、保険料算定に影響する譲渡益が、経費の差し引きや特例による減算で出ることもあれば出ないこともあるからです。

影響が出る場合でも、不動産譲渡所得は一時的な臨時収入とみなされるため、翌年にはまた元の保険料額に戻るでしょう。

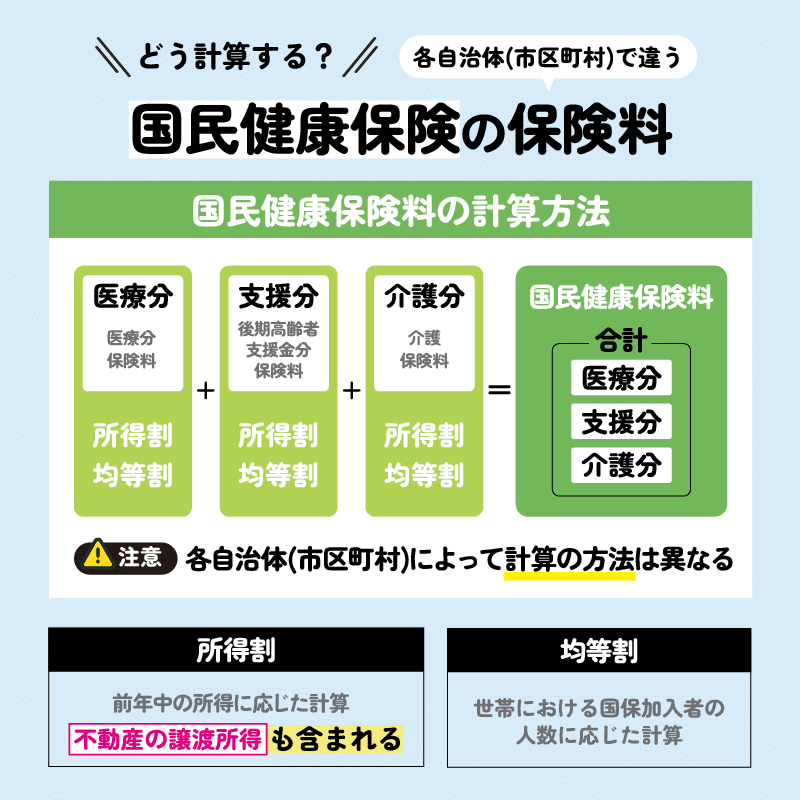

国民健康保険はお住まいの各自治体(市区町村)によって計算の方法が異なるので、保険料にどれくらいの影響が出るかは各自治体に問い合わせる必要があります。それを踏まえたうえで、国民健康保険料の内訳について最低限知っておくべきことを確認しましょう。

国民健康保険の保険料は「医療分保険料」「後期高齢者支援金分保険料」、「介護保険料」の合計額となり、それぞれの計算には「所得割」という計算要素が関わります。

所得割とは、前年の所得に応じて負担する税金のことで、事業所得などのほかに不動産の譲渡所得も加味されます。

所得額が大きくなるほど所得割の負担が増えるため、保険料全体の負担も増える仕組みになっています。

そして、少なくとも不動産譲渡所得は、経費や特別控除による減算をした後の数字で計算するということを押さえておいてください。

なお、国民健康保険は被保険者自身が加入する独立した医療保険制度ですので、誰かの扶養に入るという概念はありません。

参考元:国税庁「土地や建物を売ったとき」

参考元:総務省「均等割と所得割」

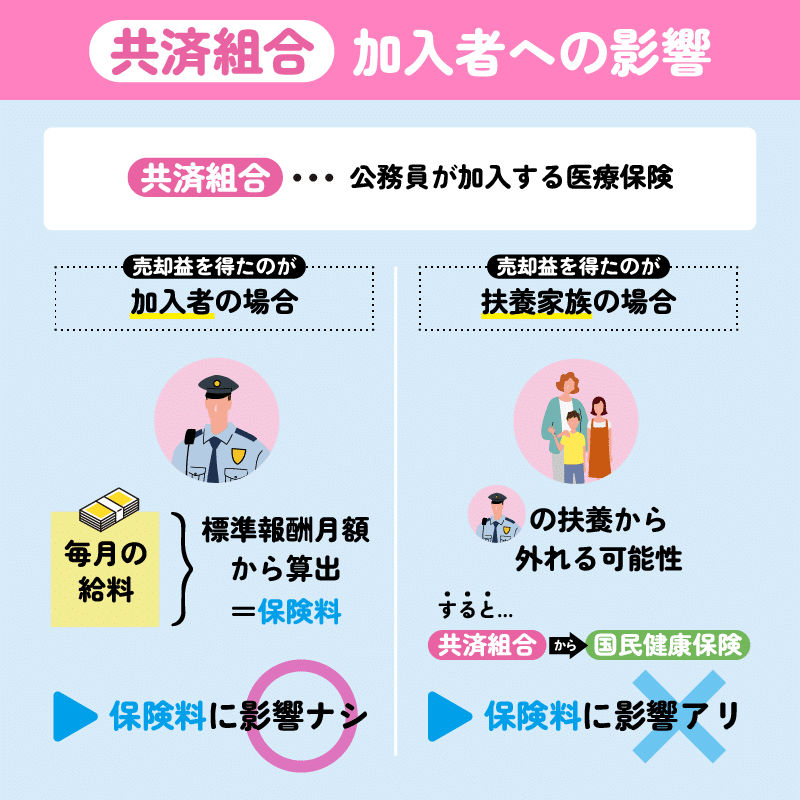

「③共済組合」加入者への影響は?

共済組合は公務員が加入する医療保険です。保険料の算定方法は①の健康保険と同じく、お給料をベースにした標準報酬月額を利用して計算します。

従って、不動産の譲渡益の影響は保険料の算定に及ばないため、保険料額が上がることはありません。

ただし、こちらも被保険者自身が売り主となった場合であって、被保険者の被扶養者が所有する不動産を売って譲渡益が出た場合は、一時的に高額所得者となり被扶養者の条件から外れてしまう可能性があります。

実際の対応は保険者によって異なるので、保険者に問い合わせが必要です。

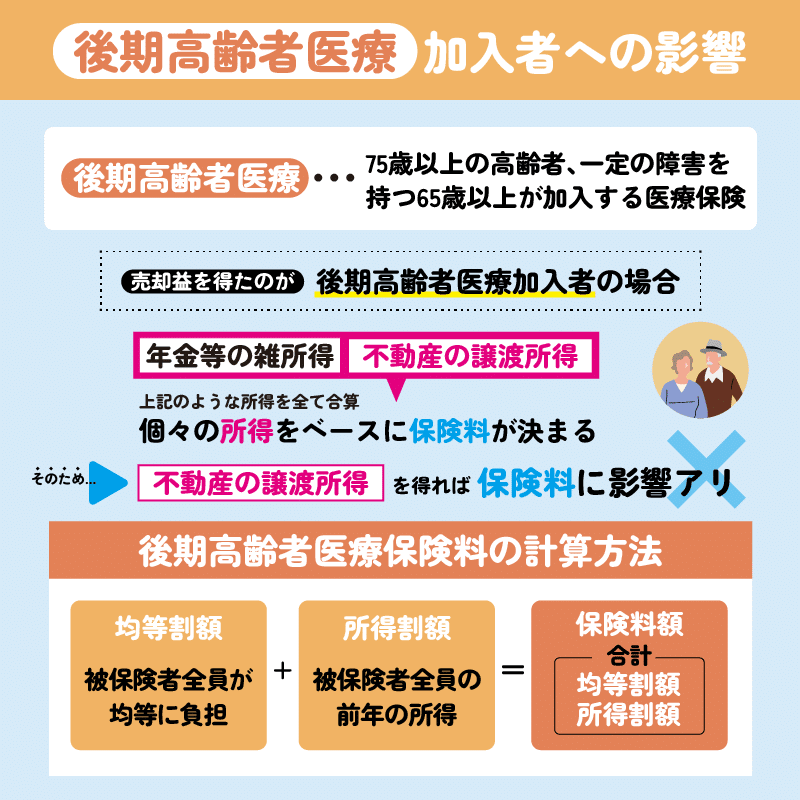

「④後期高齢者医療制度」加入者への影響は?

後期高齢者医療制度は、原則75歳以上の高齢者が加入する医療保険制度で、一定の障害を持つ65歳以上の方も加入対象となる場合があります。

後期高齢者医療制度の保険料算定は、国民健康保険と同様に「所得割」の計算要素が関わります。

総所得額が保険料の計算ベースになり、総所得には不動産譲渡所得も含まれるため、保険料額に影響が出る可能性があります。

また、この世代の主な収入源である年金は、雑所得扱いです。

不動産譲渡所得がある場合、雑所得に不動産譲渡所得が合算されるため、総所得額が高くなる分保険料が上がる可能性があります。

ただし、この場合も国民健康保険と同じく、不動産譲渡所得の計算では取得費や譲渡費用などの経費を譲渡収入から差し引くことができます。その結果、譲渡益が算出された場合にのみ総所得額が上がります。

また、同様に「居住用不動産の譲渡にかかる3,000万円の特別控除」を利用できる場合は、譲渡益を圧縮したり、0にできたりします。

特例を利用できる場合は、適用後の数字で後期高齢者医療制度の保険料が算出されるため負担を軽減できます。さらに、譲渡益が0であれば保険料に影響は出ません。

譲渡益が保険料にどれほど影響するのかは各保険者によって異なるので、各都道府県の後期高齢者医療広域連合に問い合わせが必要です。

仮に保険料に影響が出たとしても一時的なことなので、翌年にはまた元に戻るでしょう。

なお、後期高齢者医療制度の加入者は国民健康保険と同じく、独立した医療保険制度のため扶養に入るという概念がありません。

参考元:厚生労働省「後期高齢者医療制度について」

参考元:東京都後期高齢者医療広域連合「対象者」

参考元:国税庁「高齢者と税(年金と税)」

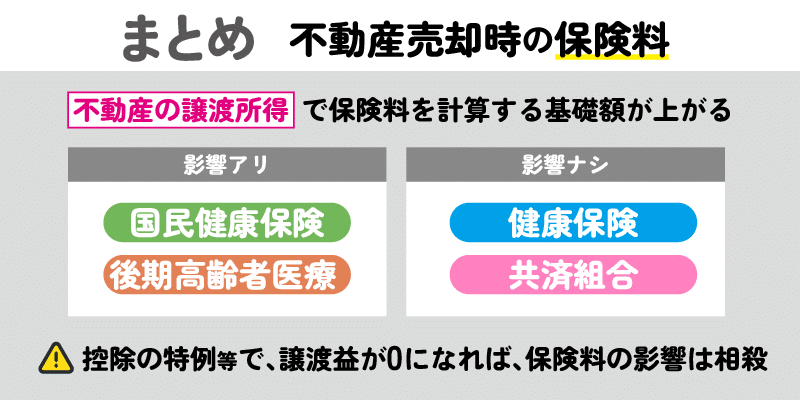

不動産売却と健康保険料のまとめ

この章では、不動産の売却が健康保険(医療保険)にどれほど影響するか解説しました。

公的医療保険の仕組みは複雑ですが、不動産の売却による影響の有無に絞ってみると、被保険者本人に直接影響する可能性があるのは、自営業者などが加入する国民健康保険と高齢者が加入する後期高齢者医療制度です。

不動産の売却益を得ると総所得額が上がるため保険料算定の基礎も上がり、保険料が一時的に増額される可能性があります。

ただし、不動産譲渡所得の計算では一定の経費を差し引くことができ、税金面での特例を利用すれば特例適用後の数字が使用されるため、譲渡益を圧縮することができます。

その結果、譲渡益が0になれば保険料に影響は出ません。

健康保険と共済組合の被保険者に影響はありませんが、被扶養者を抱えている場合で、当該被扶養者が不動産を売却した場合は一時的に収入が増えることから、被扶養者としての条件を満たさなくなる可能性があることに注意が必要です。