不動産を売って得た利益には、「不動産譲渡所得税」という税金が課されます。

規模にもよりますが、一般的に不動産を売却すると大金を手にします。しかし、不動産譲渡所得税は、売却額から経費などを差し引いた「譲渡所得」が高くなるほど上がる仕組みで成り立っています。

したがって、不動産譲渡所得税を抑えるためには、できるだけ譲渡所得を小さくする合法的な工夫が必要です。

この章では、マイホームの売却において税制上用意された特例である「3,000万円の特別控除」に焦点をあてて解説します。

参考元:譲渡所得の特別控除の種類|国税庁

参考元:マイホームを売ったときの特例|国税庁

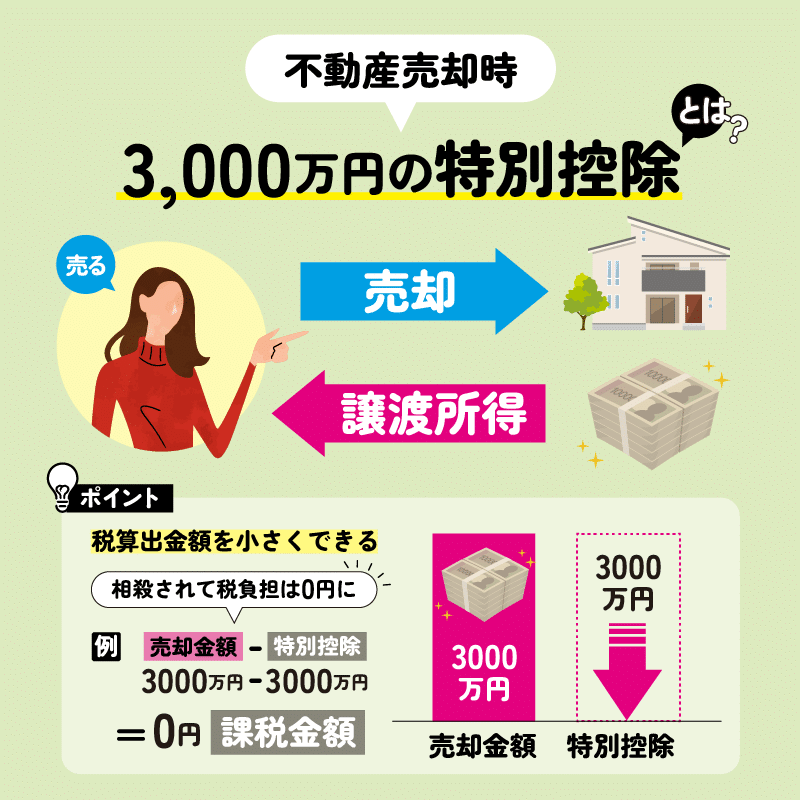

3,000万円の特別控除とは?

我が国の税制にはまず「原則」があり、必要に応じてこれを一部修正するための「特例」が用意されます。

国民が大切な資産であるマイホームを譲渡したときにかかる税負担を抑えるため、特別に用意されたのが本章のテーマ「3,000万円の特別控除」施策です。

冒頭で、不動産を売却して得た譲渡所得には不動産譲渡所得税が課税されるとお話しましたが、この特例は一定の条件を満たすと譲渡所得から3,000万円を控除できる施策です。

3,000万円の特別控除を利用すれば、税をかけられる対象の数字が小さくなるため、算出される税額も小さくなります。

また3,000万円を控除した結果、譲渡所得の数字が0以下になれば、「儲け」が存在しないことになるため、税負担は生じません。

買い手からいただいた売却金が手元にしっかり残ったとしても、計算上の儲け額を小さくしたり、なくしたりできるのです。

次の項では、譲渡所得を算出する計算方法と相続について解説します。

譲渡所得の計算方法と相続

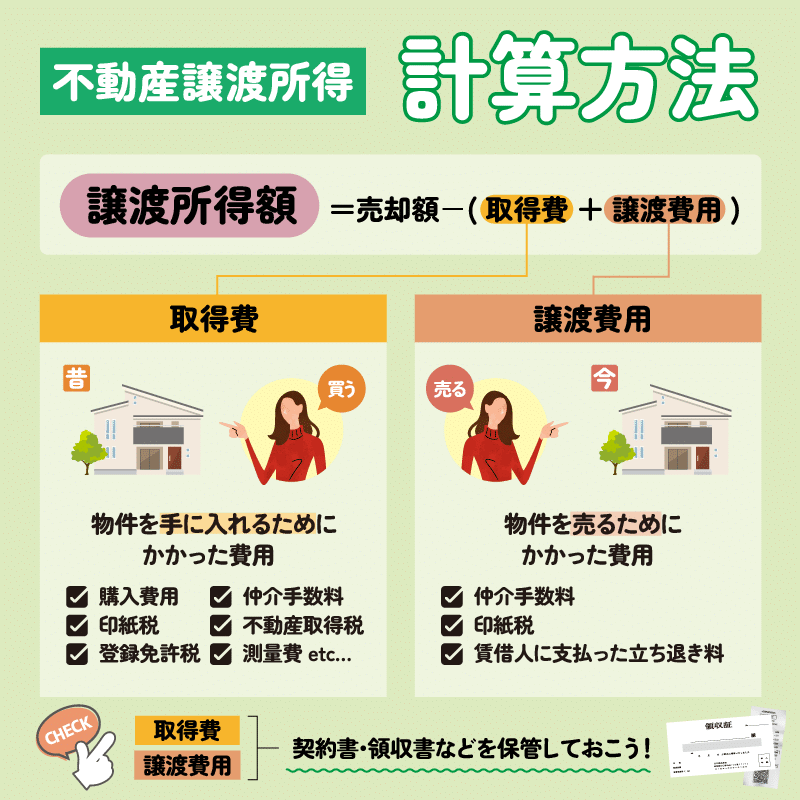

譲渡所得は、売却額から一定の経費を引いて算出します。つまり、経費を差し引いた正味の儲け額です。

譲渡所得を求める計算式は、以下のとおりです。

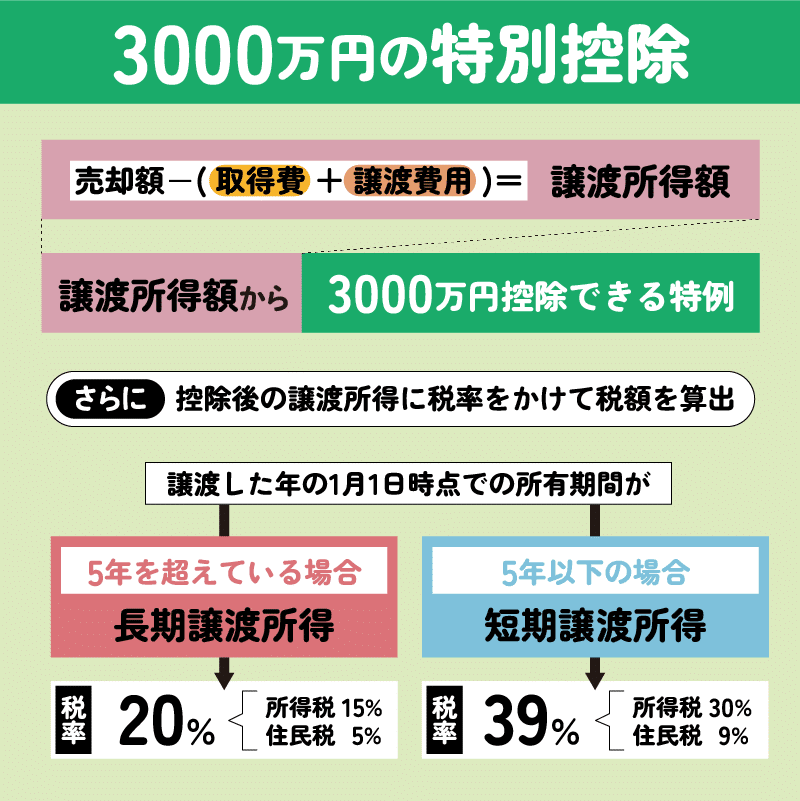

譲渡所得=売却額-(取得費+譲渡費用)

例えば以下が取得費として計上できます。

- 対象不動産の購入金額(建物については一定の減価償却費を除く)

- 購入を仲介した不動産業者に支払った手数料

- 購入契約書に貼付した印紙代

- 不動産取得税

- 登録免許税

- 測量費など

次の「譲渡費用」は、対象不動産を売却した際に要した経費を指します。

例えば以下が譲渡費用に計上できます。

- 売却を仲介した不動産業者に支払った手数料

- 契約書に貼付した印紙代

- 賃借人に支払った立ち退き料 など

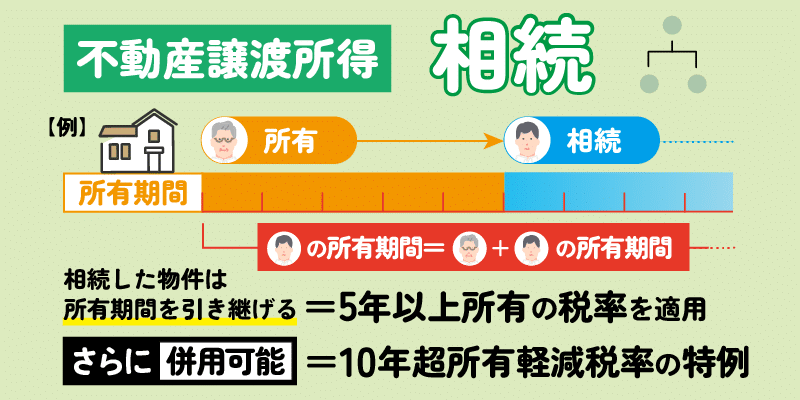

なお、相続で承継した物件の場合、被相続人の取得費を引き継ぎます。

従って、相続人が直接支払っていなくとも、被相続人が支払った経費を計上することが可能です。

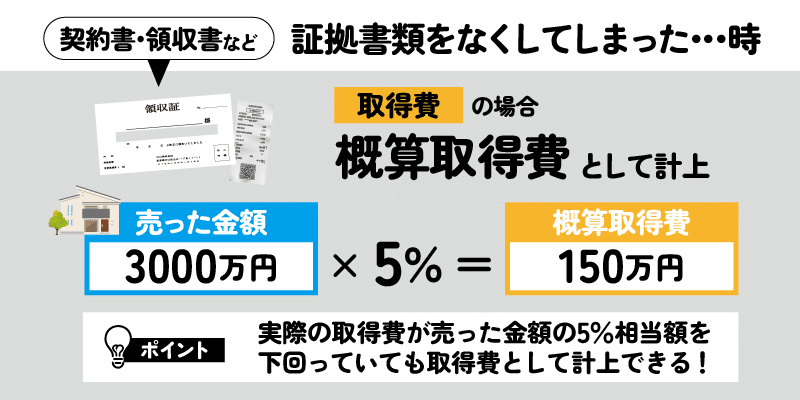

ただし、経費として計上するには、取得費も譲渡費用も証拠となる契約書や領収書など、数字が確認できるものが必要です。

取得費については、何十年も前に購入した物件であれば証拠書類が残っていないこともあるでしょう。 相続で承継した物件であれば、被相続人が保管しているものを探し出す必要があるので、なおさら証拠の確保が難しいかもしれません。

ケースによっては証拠種類を保管していないこともあります。

そのようなときは、概算取得費として「売却金額×5%」を計上することができます。

このように、譲渡所得は一定の経費を差し引いて算出しますが、今回のテーマである3,000万円の特別控除は、そこからさらに3,000万円を控除できる特例です。

さらに、控除後の譲渡所得に対象不動産の所有期間の長短に応じて、以下の税率をかけ税額を算出します(いずれも譲渡した年の1月1日時点において)。

- 所有期間が5年を超えている場合…20%(税率15%+住民税5%)

- 所有期間が5年以下の場合…39%(税率30%+住民税9%)

所有期間は、相続案件の場合被相続人の所有期間を引き継ぐことができます。

なお、本特例は「10年超所有軽減税率の特例」と併用が可能です。この特例は、所有期間が10年以上の居住用不動産を売却した場合に、譲渡所得にかかる税率が14%まで下がる特例です。

以下の控除・特例とは併用できません。

- 住宅ローン控除

- マイホームの買換え特例

- マイホームの譲渡損失についての損益通算および繰越控除の特例

本特例は一定の条件を満たさなければ利用できませんが、控除額が非常に大きいので、適用される可能性があるならぜひ活用したいものです。

次の項では、本特例の利用にかかる条件やルールなどを確認ます。

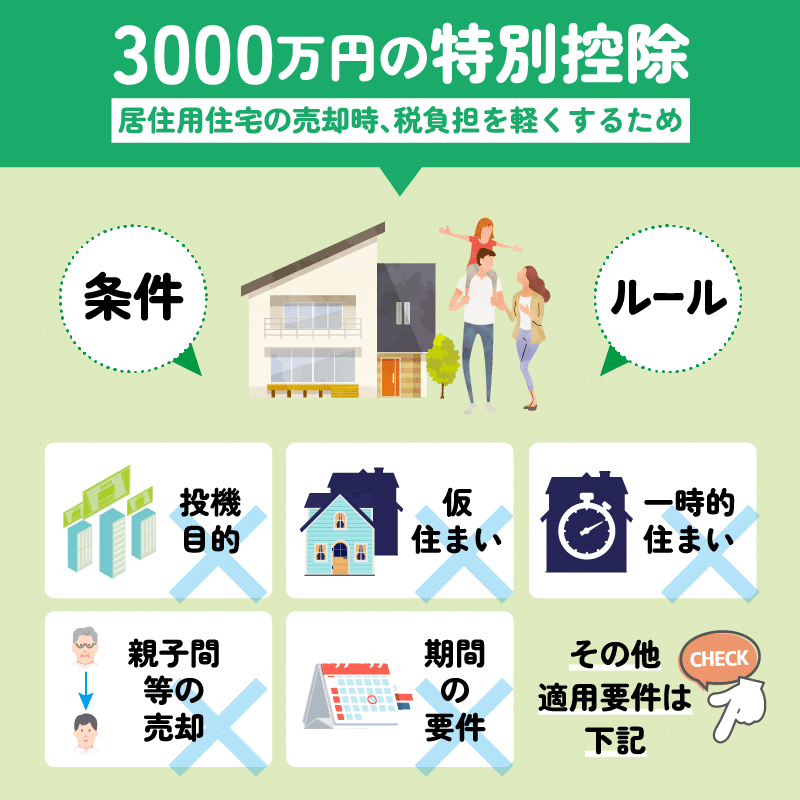

3,000万円の特別控除の条件やルール

3,000万円の特別控除ができた背景には、投機的な儲けの追及ではなく、一般の人が居住用のマイホームを売ったときにかかる税負担を軽くしようという趣旨があります。

従って、この特例は生活の拠点であるマイホームを売ったときにしか利用できず、別荘などは適用の対象外です。

また、仮住まいとして使った家屋、一時的な目的で入居した家屋、あるいは本特例の適用を受けることだけを目的とした場合なども対象外です。

詳細な適用要件は以下のとおりです。

- 自分で住んでいる家屋、もしくは家屋と共にその敷地たる土地や賃借権を譲渡すること。

現住でない場合は住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること。

もし家屋を取り壊した場合は、以下の2要件を満たすこと。

a.取り壊した日から1年以内に敷地の譲渡契約が締結され、住まなくなった日から3年目の12月31日までに売ること。

b.家屋の取り壊しから譲渡契約を結ぶ日まで、敷地を駐車場やその他の用途に利用していないこと。 - 譲渡した日の前年および前々年に本特例を利用していないこと。

- マイホームの買い換え特例や譲渡損失にかかる損益通算、繰越控除の特例の適用を受けていないこと。

- 収用などの場合の特別控除など他の特例の適用を受けていないこと。

- 災害によって家屋が消失している場合は、住まなくなった日から3年目(東日本大震災による場合は7年目)の12月31日までに売ること。

- 売買の相手が親子や夫婦など特別な関係でないこと。

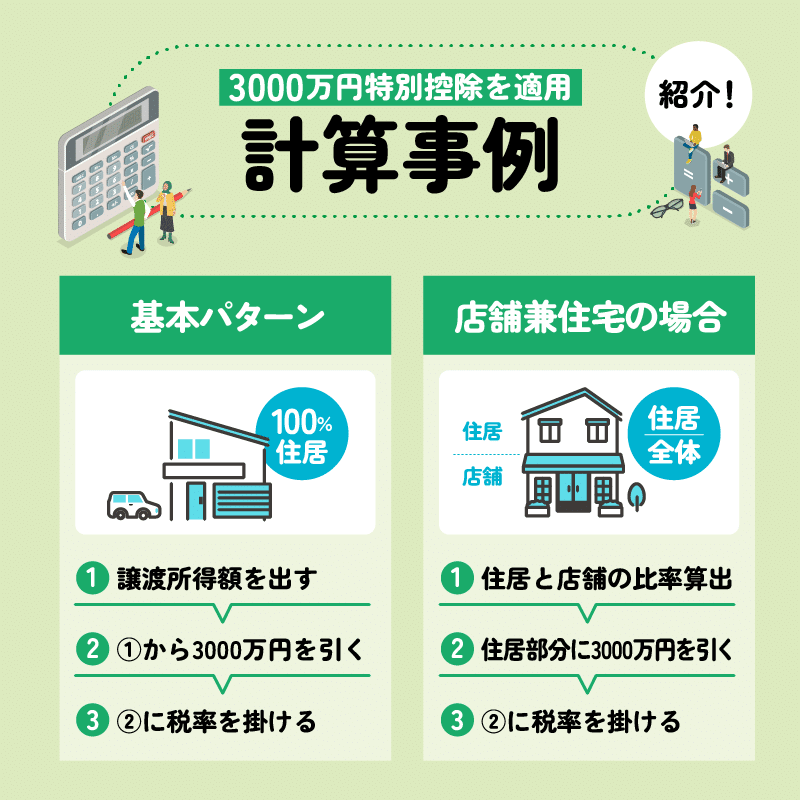

特別控除を適用した計算事例

ここで、本特例を適用した場合の計算事例を紹介します。

基本パターン

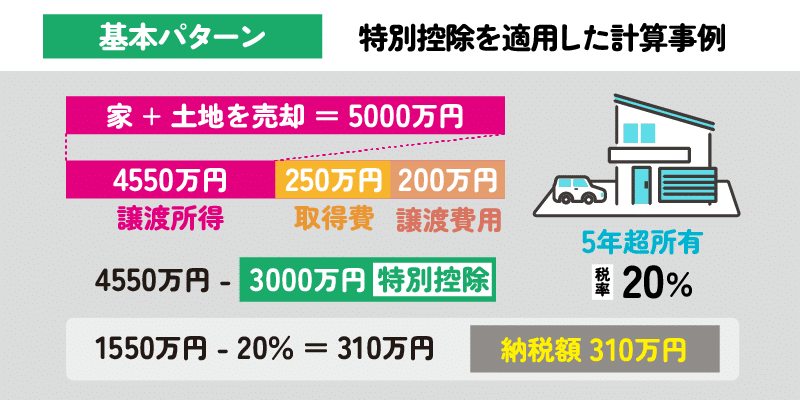

所有期間が5年超の家と土地を合わせて5,000万円で売却し、取得費は概算取得費として250万円、譲渡費用として200万円を計上したとします。

この場合「譲渡所得=売却金額-(取得費+譲渡費用)」に照らすと、

譲渡所得=5,000万円-(250万円+200万円)=4,550万円

本特例を利用すれば譲渡所得から3,000万円を控除できるので、税金は1,550万円×20%=310万円になります。

通常であれば、税金は4,550万円×20%=910万です。本特例を利用すれば、600万円もの額を節税できるのです。

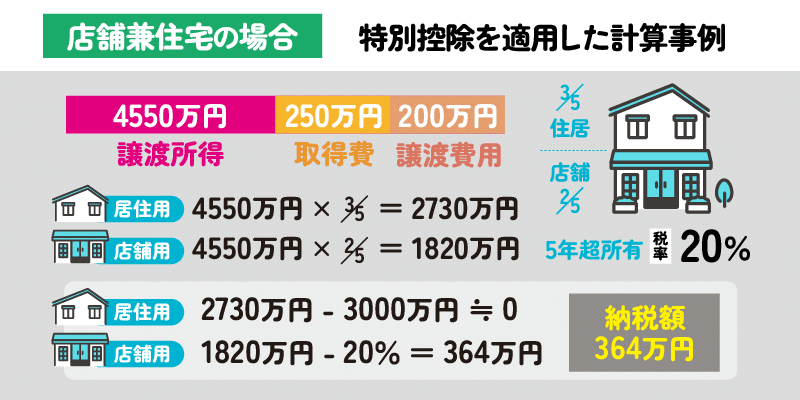

店舗兼住宅の場合

対象不動産が店舗兼住宅の場合は、住居用部分にのみ特例が適用されます。

実際は居住用と店舗用の比率を算定し、それに基づいて譲渡所得を算出します。そのため、少々計算が複雑ですが、例えば個人事業主が店舗用の不動産を経費計上するなど、比率計算を要する場合があります。

では、①の例を基に、居住用が5分の3、店舗用が5分の2の比率だった場合で考えてみましょう。

売却代金から取得費と譲渡費用を引いた譲渡所得が4,550万円で、これを居住用と店舗用で按分します。

居住用=4,550万円×5分の3=2,730万円

店舗用=4,550万円×5分の2=1,820万円

上記のうち、居住用の部分にのみ3,000万円の特別控除が使えるので、

居住用=2,730万円-3,000万円≒0となり、居住用部分には譲渡所得が存在しないので税金はかかりません。

店舗用の1,820万円には20%の税率をかけた364万円が、不動産譲渡所得税として課税されます。

なお、店舗用のスペースが全体の10%未満の場合は、対象不動産全てを居住用財産と考えても差し支えありません。

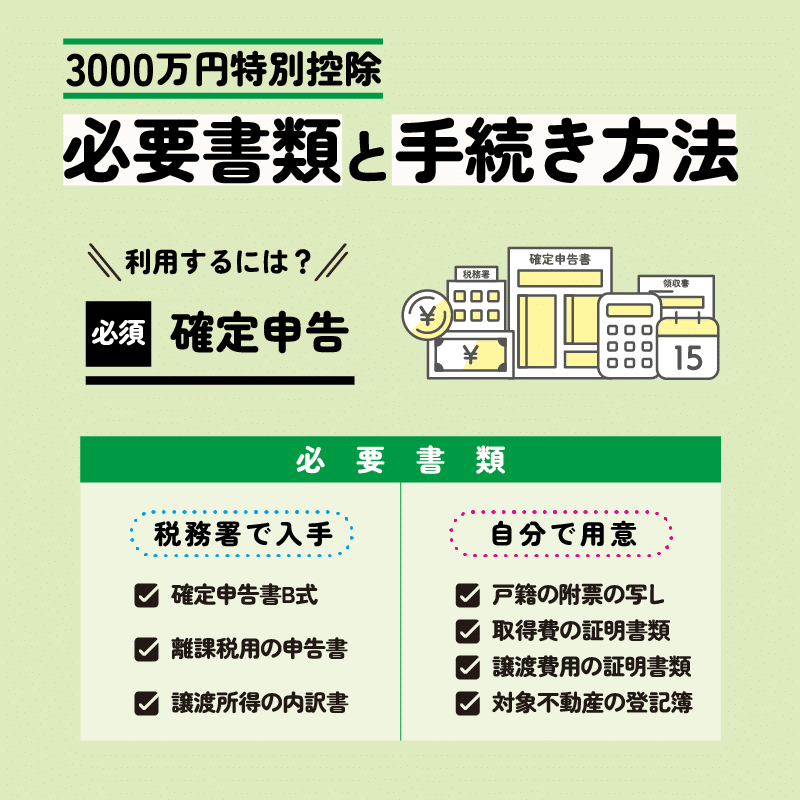

3,000万円特別控除を利用するための必要書類と手続き方法は?確定申告をしないといけない!?

この特例を利用するには、必ず確定申告をしなければなりません。

特例を利用した結果税額が0になり納税が不要であっても、申告自体はしなければならないことに注意してください。

確定申告では、以下の書類を用意する必要があります。

- 確定申告書B式

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r02/02.pdf - 離課税用の申告書

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r03/03.pdf - 譲渡所得の内訳書(土地・建物用)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/pdf/r03_joto_01.pdf - 戸籍の附票の写し(今までの住所が記載されている場合)

- 取得費の証明書類(契約書や領収書など金額が分かるもの)

- 譲渡費用の証明書類(同上)

- 対象不動産の登記簿

①~③は税務署で入手することもできますが、④~⑦は自分で用意する必要があります。

サラリーマンなど会社が給与所得を処理する場合でも、不動産譲渡所得の確定申告は、それとは別に自分でやらなければなりません。

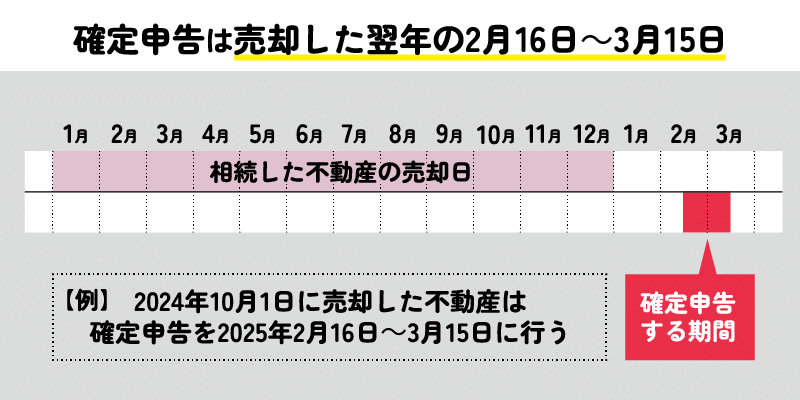

なお、確定申告は不動産を譲渡した年の翌年の2月16日から3月15日までの間に行います。

上記の期限は納税の期限でもあるので注意しましょう。

計算の結果、税金を納めなければならないときは、上記期間内に申告と納税の両方が必要です。

不動産を売ってから確定申告までは期間が空くこともあり、その間に売却代金を使い込んでしまうと納税資金が足りなくなる恐れがあります。

あらかじめ必要税額を計算したうえで、必要資金をプールしておきましょう。

もし期限までに税金を納めることができない場合は、延滞税などのペナルティが課されます。確実に納税資金を確保しておくことが大切です。

3,000万円の特別控除のまとめ

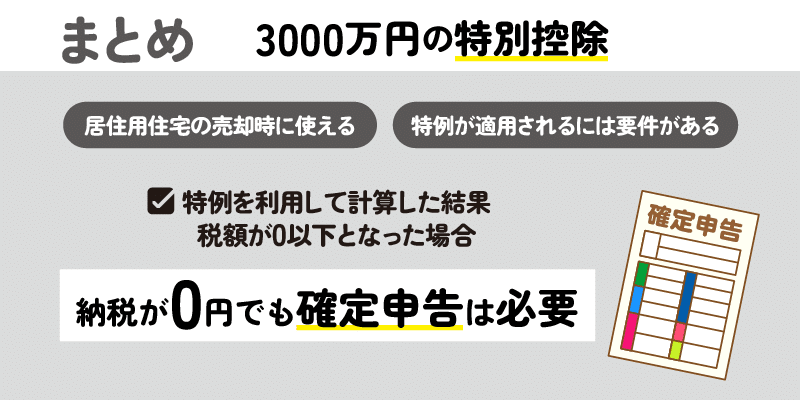

この章では、マイホームを売却したときにかかる不動産譲渡所得税を軽減できる特例「3,000万円の特別控除」について解説しました。

特例であるため、全ての売却ケースに適用されるわけではありませんが、一般的なマイホームの売却であれば多くのケースで利用でき、譲渡所得を大幅に減らせるでしょう。減税効果も高いため、マイホームの売却時はぜひ活用したい特例です。

特例を利用して計算した結果、税額が0以下となった場合でも確定申告自体は必要です。必要書類を用意のうえ、期間内に忘れずに申告しましょう。