住宅は、非常に高い買い物。マイホーム購入にあたっては多くの場合、金融機関が提供する住宅ローンを利用して購入します。

住宅ローンは数十年かけて返済しなければなりませんが、その間には予想できないさまざまな事態が起こり得ます。

長い人生の間には、転職や失職、離婚などの負のイベントがいつ起きるか分かりません。

住宅ローンは、当時の収入事情などを調査したうえで審査を行い設定されますが、転職などで収入が減り、ローンの返済が難しくなる事態も考えられます。

不動産は原則として住宅ローンが完済できなければ売却することができません。しかし、特殊な方法である「任意売却」が利用できれば、売却が可能です。

この章では、特殊な不動産売却法である任意売却について解説します。最後まで読んで、住宅ローンが残っている不動産の売却方法や流れを理解しましょう。

オーバーローン状態の不動産の売却は原則不可!ローンの支払いが滞ると競売にかけられる

ローンの支払いが滞ると、不動産は最終的に『競売』にかけられてしまいます。

不動産には抵当権が設定されていますから、支払いができなくなれば「借金のカタ」として取り上げられてしまうのです。

競売は通常の売却ではなく、借金のカタとして取り上げられたような、訳アリ物件を競り落とす特別な市場です。

テレビドラマなどで、借金のカタに家を取られて自宅から追い出されるシーンを見たことがある人もいるのではないでしょうか。競売は強制的な売却手続きなので、イメージとしては間違っていません。

ここで競売のデメリットを確認してみましょう。

▼下記から競売にかけれている物件を探すことができます。

⇒『BIT 不動産競売物件情報サイト』

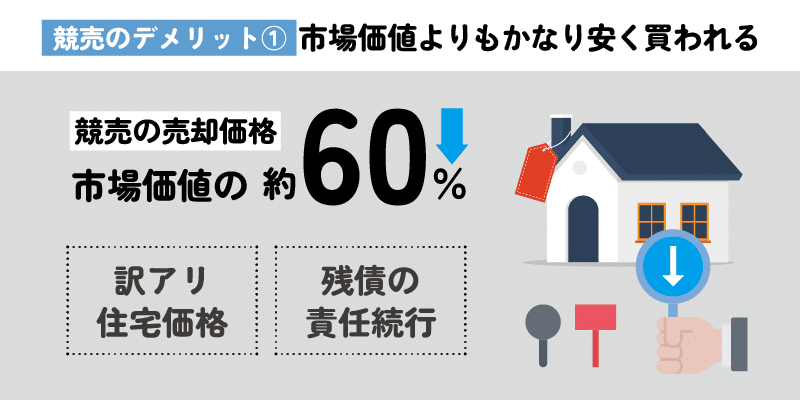

競売のデメリット①市場価値よりもかなり安く買われる

「訳アリ」な商品というのは不動産以外にもあり、訳アリが理由で通常よりも価値が下がるのはご存じだと思いますが、競売にかけられると市場価値のおよそ60%程度にまで売却価格が下がってしまいます。

通常の売却では売り手と買い手の交渉で値段が決まりますが、競売では「競り」という一定の牽制が入るものの、競りの参加者はみな可能な限り安く買いたいので、相当安い値を付けるのは当然です。

売り手が最初の売り出し価格を決められる通常の売却と違い、競売では売り手と買い手のバランスが最初から均衡に成り立っていません。

いわば投げ売りと同じですので、競売では市場価値よりもかなり低い値で買われてしまうことになるのです。

売却価格が低くなるということは、ローン残債の支払いに充てる資金も十分に確保できなくなるということでもあります。

残債においても債権者に対して弁済の責任を負うことになるので、競売で家を失ったからといって責任を逃れられるわけではないことも覚えておかなければなりません。

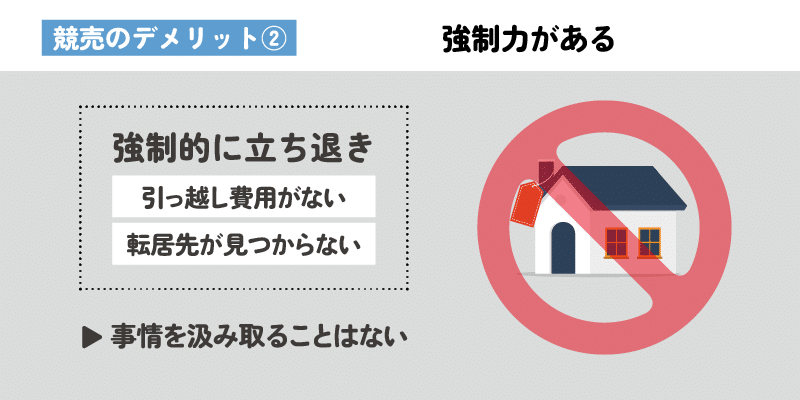

競売のデメリット②強制力がある

競売は裁判所が関与して強制的に行う手続きですから、こちらの事情を考慮してもらうなどの温情は期待できませんし、交渉することもできません。

ドラマのイメージのように強制的に立ち退きを求められ、引っ越しまで猶予をもらうことなどもできません。

引っ越し費用が払えない、転居先が見つからないなどの事情は一切汲み取ってくれないので、身ぐるみはがされるような、精神的にも辛い体験をすることになるでしょう。

住宅ローンの支払いに困る事情が生じているということは、日々の生活も困窮している状態です。競売手続きを機に生活の本拠を失い、一気に落伍者のような状態になってしまう恐れもあります。

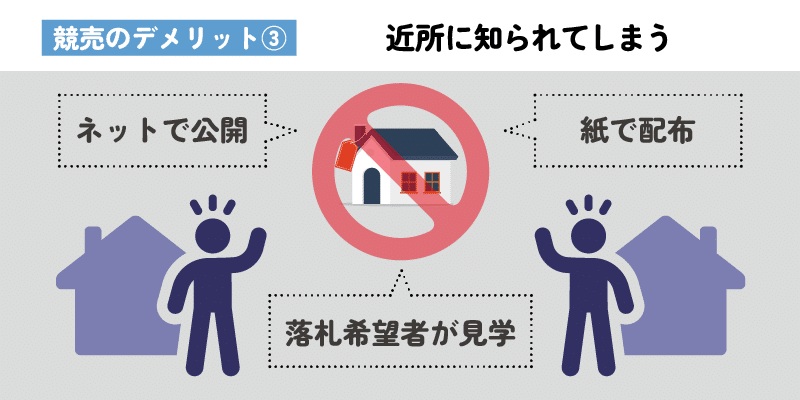

競売のデメリット③近所に知られてしまう

競売では、多数の落札希望者が物件をひっきりなしに訪れて値踏みします。

物件そのもののチェックはもちろん、周辺のご家庭にヒアリングに訪れることもあります。

不特定多数の人物が周辺を嗅ぎまわるため、近所に知られる可能性はかなり高くなるでしょう。

また、競売物件はネット上でも公開されますし、紙媒体に印刷されて物件の近隣エリアに配られることもあります。

フリーペーパーではなく独自の広告として印刷された紙面が使われることが多いので、普段とは違う紙面として注目されることも。

これらのことから、競売にかけられたことは周辺に知られる可能性が高いといえるでしょう。

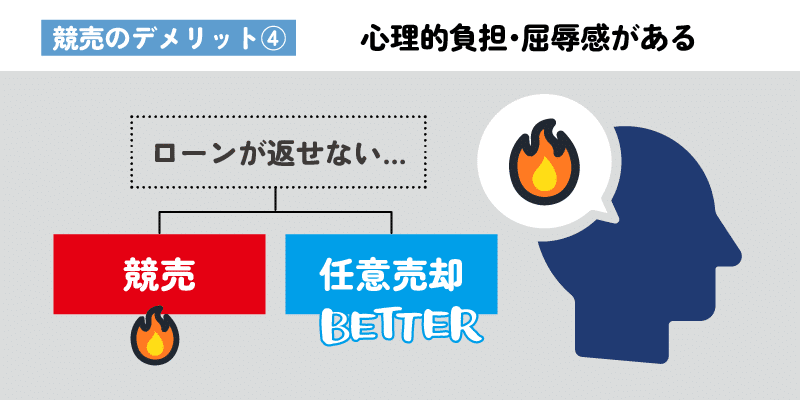

競売のデメリット④心理的負担・屈辱感がある

競売は、借金を返せなくなった本人に全面的な責任があるとして、粛々と実行されます。

そのため、一文無しになった、人生を詰んだかのような屈辱感や敗北感を感じることになります。

このように、競売は不動産の所有者にとって良いことは一つもなく、できれば避けたいものです。

とはいえ、オーバーローンの状態では売るに売れません。

そこで、競売の前に検討できるのが「任意売却」という手段です。

次の項では、任意売却について解説します。

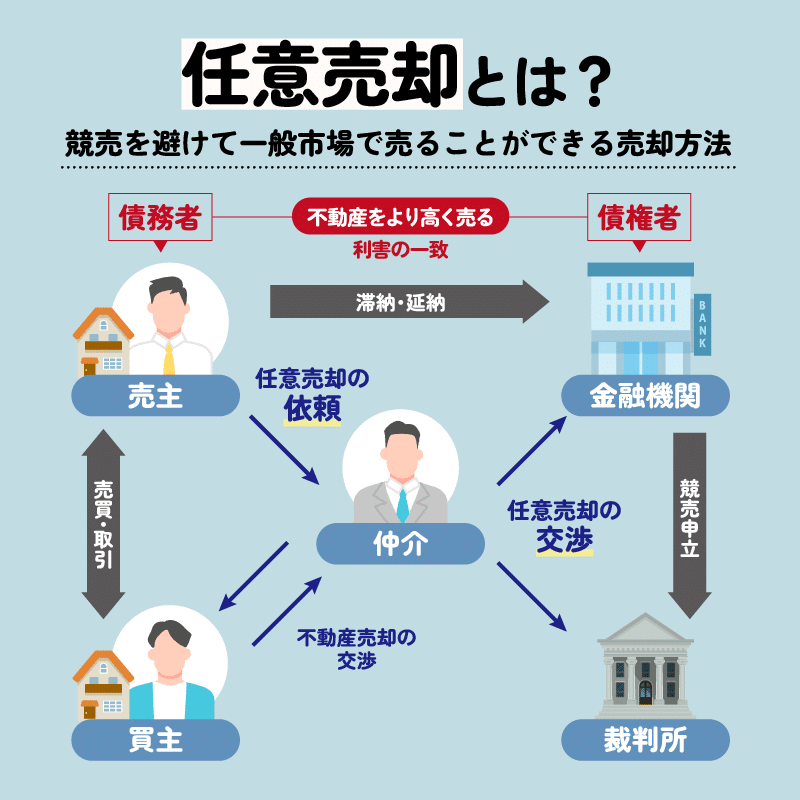

任意売却とはどのようなものか?

任意売却とは、オーバーローンの状態でも特別に抵当権を外してもらい、競売を避けて一般市場で売ることができる売却方法です。

任意売却は、安く買われる競売と違い市場相場に近い価格で売ることができるので、ローン残債をそれだけ圧縮することができます。

ただし、任意売却はかなり特殊な売却方法なので、全てのケースで検討できるわけではありません。さらに、仮に実行できたとしても必ず成功するとは限りません。

ここではまず、任意売却の基本的な仕組みについて説明します。

ローンの提供元である債権者は、本来であればローンが完済できなければ抵当権を外してくれることはありません。

これを任意売却では、先に抵当権を外してもらうように上手に交渉します。

競売になると安く買われることは債権者側も承知しています。市場に近い高値で売れれば、ローン残債の回収原資が増えることになるので、債権者側としても嬉しい話です。

交渉の担当者は、どれだけ高値で売れるのかを数字で説明し、相手の納得感を引き出すように注力します。

債権者側が任意売却を進めることに同意してくれれば、先に抵当権を外して、一般市場において競売よりも高く売り、これをローンの返済に回すことができます。

両者は債権者と債務者という利害の対立している関係ではありますが、「不動産をより高く売る」という共通の目標に向かうことで利害が一致し、ここに任意売却に向けての道筋が見えてきます。

債権者との実際の交渉は後述するように専門の業者でなければ難しいので、債務者自身が行うことは通常できませんが、競売を避けることができれば、大きなメリットを得られます。

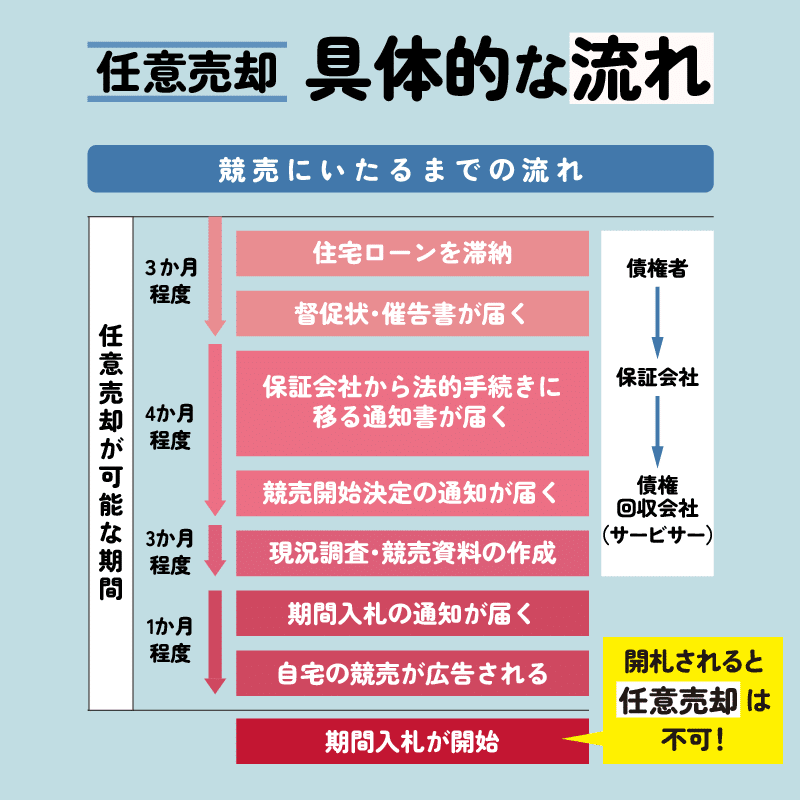

任意売却の具体的な流れを確認

ここでは任意売却の手続きについて、具体的な流れを解説します。

任意売却はかなり難易度が高く、成功させるためには、交渉力だけでなく時期の見計らいや販売力も必要です。

まず、債権者との交渉で任意売却の許可を取ったとしても、それだけでは任意売却を進めることはできず、テクニカルな手続き進行を要します。

大前提として、任意売却を進めるには、あえてローンの滞納状態を作り出さなければなりません。

ローンの支払いを概ね3カ月~5カ月程度滞らせると、ローンの契約上債務者は「期限の利益」を喪失することになります。

期限の利益とは、契約の定めに従って、期限までに決められた金額を支払う約束のこと。これにより分割払いが可能になっています。

この利益を喪失すると、残りのローン残額を一括で弁済しなければならないのです。

一定期間ローンを滞納すると、期限の利益を喪失した旨を債権者が書面で通知します。

その後、ローンの債権は金融機関から「サービサー」と呼ばれる債権回収会社に移され、サービサーは競売の手続きを進めます。

任意売却を進めることができるのは、期限の利益を喪失してからサービサーが競売手続きを行うまでであり、個別ケースで異なりますが概ねの期間は3カ月~半年程度です。

債権者側はいつまでも待ってはくれず、この間に市場で売ることができなければ競売に進んでしまい、任意売却は失敗に終わってしまいます。

当然ながら、この間に市場で買い手を見つけなければならないので、対応する不動産業者には販売力も求められます。

任意売却を考えるにあたり重要な不動産業者選びについて、次の項で説明します。

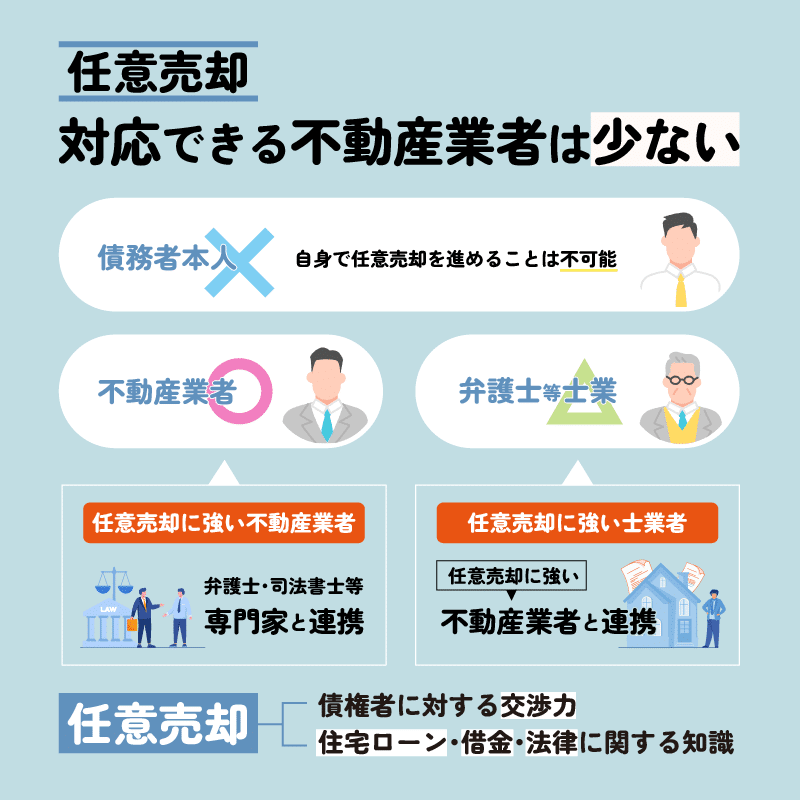

任意売却に対応できる不動産業者は少ない

債務者自身で任意売却を進めることは不可能です。

任意売却は債権者との交渉が必須であり、ローンの支払いを滞らせた全責任がある債務者自身が交渉に臨んでも、まず相手にされないからです。

そのため、仲介役として任意売却に強い不動産業者の介入を要しますが、この業者選びは通常の売却ケースよりもさらに難しくなります。

そもそも不動産業者には、扱う不動産の種類ごとに得手不得手があり、企業運営としての方向性も業者ごとに異なります。

不得意な案件でも顧客から求められれば一応は応じることが多いですが、任意売却はかなり難しい任務であり、成功させるには相応の専門性および経験が求められます。

債権者側との粘り強い交渉も必要なので、交渉力は必ず必要であり、不動産はもちろん、住宅ローンや借金に関する知識、あるいは法律に関する知識も不可欠です。

さらに、限られた期間に必ず買い手を見つけるための販売力も必要であるうえに、抱えている見込み客層も豊富でなければなりません。

こうしたことから、任意売却を手掛ける不動産業者は任意売却に特化して運営していることが多く、弁護士や司法書士など法律の専門家と連携している業者もいます。

弁護士などの士業者の中には、任意売却に対応していることをうたう場合もありますが、法律の専門家が不動産の売却に必ずしも精通しているとは限らない点に注意が必要です。

不動産の売却実務の専門は、やはり不動産業者です。士業者に任意売却の相談をする場合は、その士業者が任意売却に強い不動産業者と連携しているかどうか確認が必要です。

不動産業者に相談する場合も士業者に相談する場合も、任意売却が成功できる業者にたどり着ければ大きなメリットを手にすることができます。しかし、任意売却にはメリットだけでなく一定のデメリットもあります。

任意売却のメリットとデメリットを、次の項で解説します。

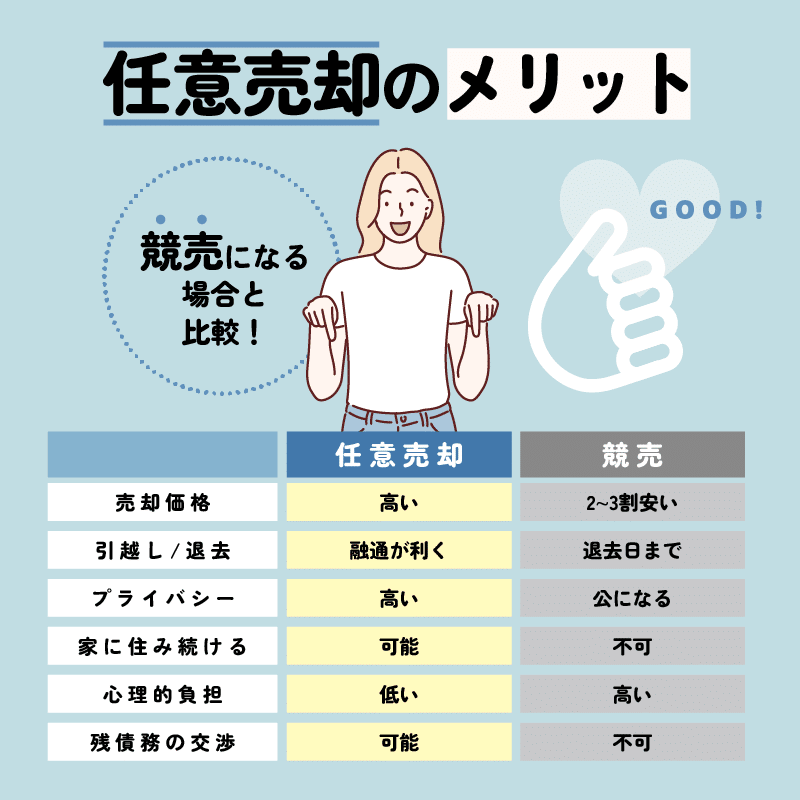

任意売却のメリット

任意売却のメリットを解説します。

- 競売よりも高く売れる

- 引越しについて相談が可能

- プライバシーを確保できる

- 場合によってはそのまま住み続けることも可能

- 心理的な屈辱感がない

- 残債の弁済交渉が柔軟にできる

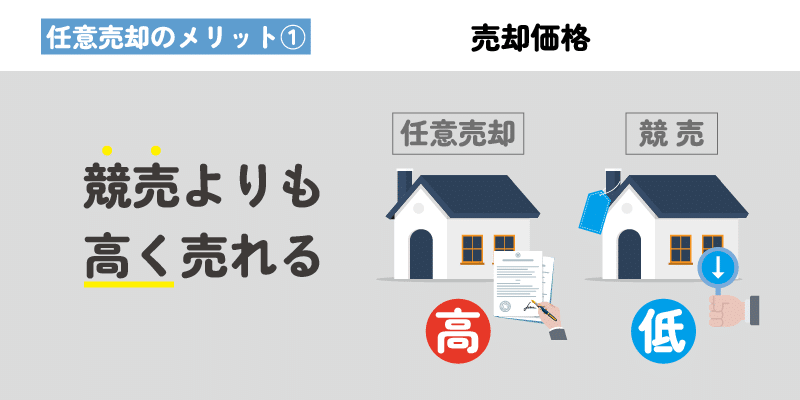

①競売よりも高く売れる

先述の通り、競売の価格は市場価値の約6割程度になりますが、任意売却では市場価値に近い値で売ることができるので、その分ローンの残債を圧縮できます。

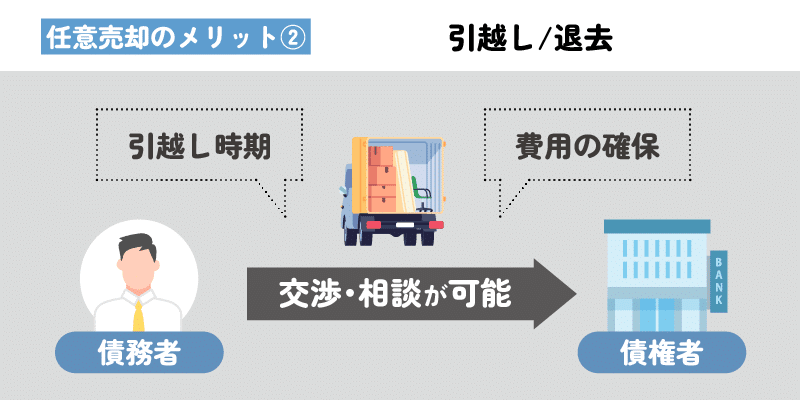

②引越しについて相談が可能

任意売却は債権者との交渉で進めることができるので、競売のように一定時期までに退去を強制されることはありません。

引越しの時期についても柔軟に交渉でまとめられ、引っ越しにかかる費用の確保についても相談できます。

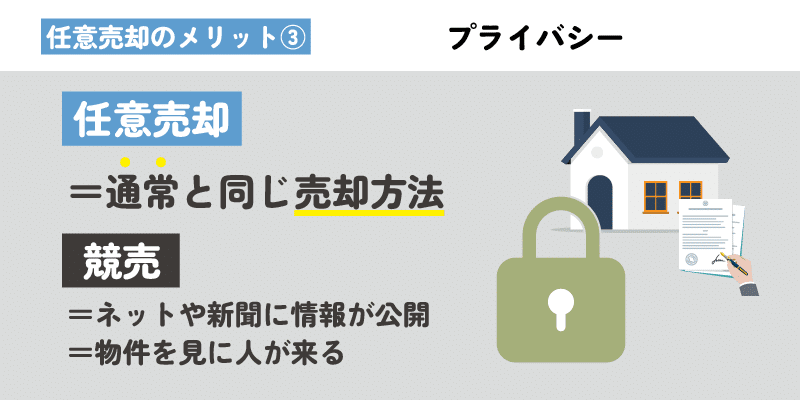

③プライバシーを確保できる

競売に進んでしまうと、裁判所の職員やその物件に興味のある人および関連業者が連日家の周囲をうろつくことになるので、近所に知られて恥ずかしい思いをする可能性があります。

一方、任意売却では通常と同じ売却方法なので、なるべく周囲に知られないように手続きをすることが可能です。

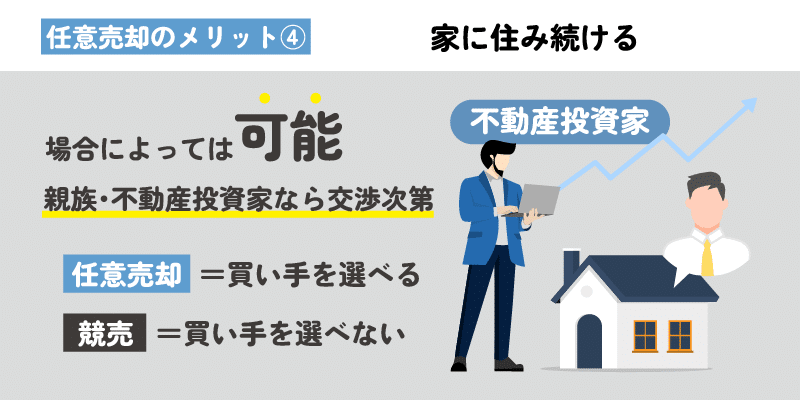

④場合によってはそのまま住み続けることも可能

多くの場合、競売にかけられると見ず知らずの買い手に落札されてしまいますが、任意売却では購入相手を選ぶことも可能です。

例えば、親族や投資物件を探している人を買い手に選ぶことができれば、交渉によって売った後もそのまま住み続けられる可能性があります。

買い手が投資物件を扱う者であれば、買い手がそこに住むわけではないので、家賃さえしっかり払っていれば自分がそのまま住み続けることも可能です。

借り手が最初から間違いなく付いてくる物件なので、購入した投資家も喜んでくれるでしょう。

⑤心理的な屈辱感がない

競売は全てが強制的に進められるのでこちらの事情は一切考慮されず、まさに身ぐるみはがされるくらいの屈辱的な思いをすることになります。

一方、任意売却では不動産オーナーの立場で交渉を進めることができるため、オーナーとしての影響力を発揮することができます。

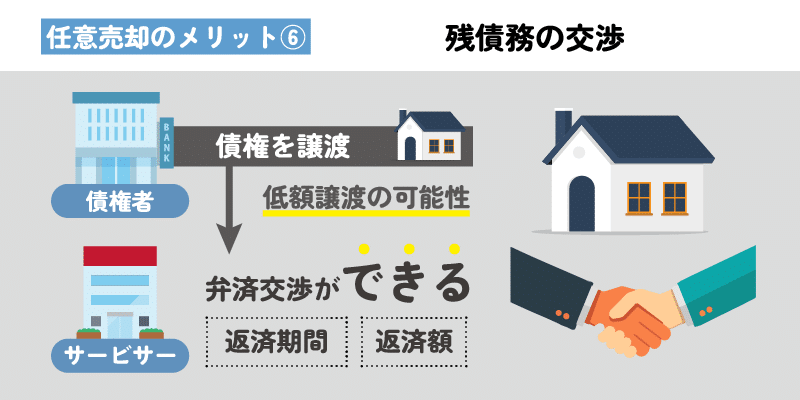

⑥残債の弁済交渉が柔軟にできる

任意売却で市場に近い値で売ったとしても、なお残るローンの残債は無担保の債権として残ります。

よって、債務者はこの責任を負わなければなりませんが、任意売却では返済について柔軟な交渉が可能です。

返済期間や一度の返済額を調整できるのはもちろん、上手に交渉すれば残債務自体の額を割り引いてもらうこともできます。

ケースにもよるので必ず実現できるとは限りませんが、ローン提供者である金融機関は、債権回収会社であるサービサーに債権を譲渡する際、不良債権としてかなり割り引いた低額で譲渡することがあります。

債権を安く買い取ったサービサーはそれ以上の利益を出せば良いので、債務者側は交渉のうえで本来の債務額よりも値引きをしてもらえることがあるのです。

交渉に応じるかどうかは相手次第ですが、債務者側の事情などを丁寧に説明し、粘り強く交渉することで相手の譲歩を引き出せることもあります。

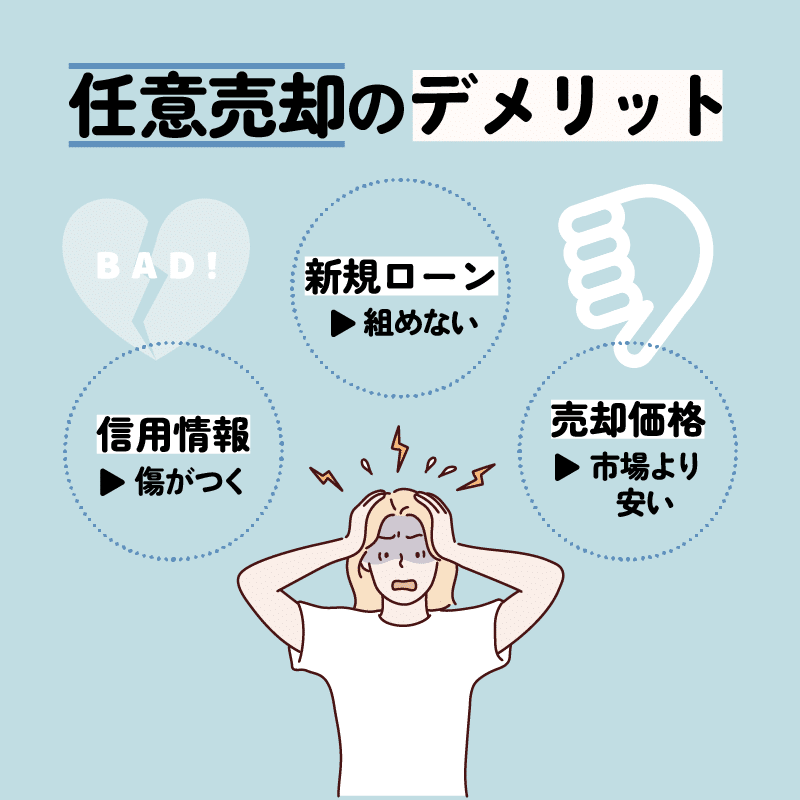

任意売却のデメリット

任意売却のデメリットを解説します。

- 信用情報に傷がつく

- 新規のローンが組めなくなる

- 市場相場よりは安くなる

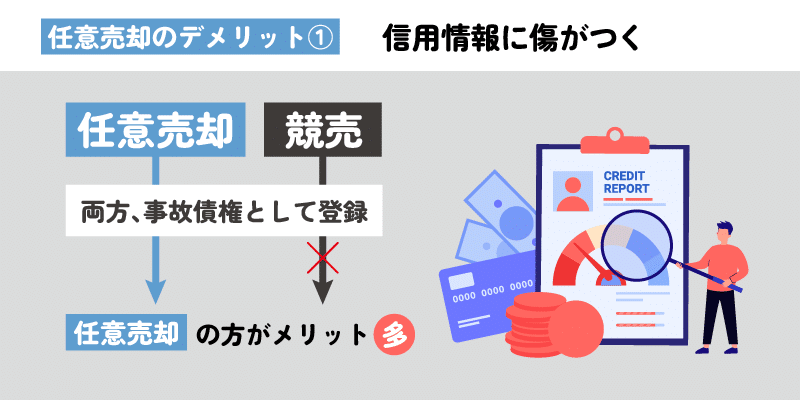

①信用情報に傷がつく

任意売却を行うためには、あえてローンの滞納状態を作り出し、期限の利益を失う必要があります。

つまり、事故債権を負う状態になるため、信用情報機関にこの事実が登録されてしまいます。

とはいえ、任意売却をせずに競売に進んだ場合も事故債権になるので、任意売却による優位性を享受できる方がお得です。

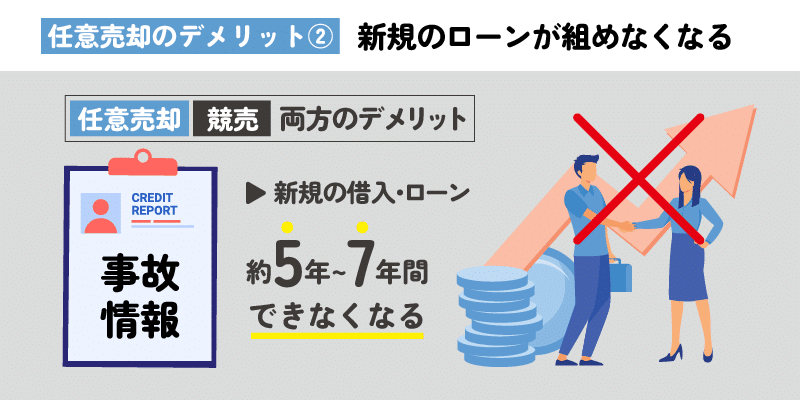

②新規のローンが組めなくなる

事故情報が信用情報機関に登録されると、一定期間は新規の借り入れやローンを組むことができなくなります。

約5年~7年間は新規の借り入れができなくなるので、この点に留意が必要です。

ただし、この場合も競売に進めばどのみち事故情報が載ることになるので、任意売却に限ったデメリットではありません。

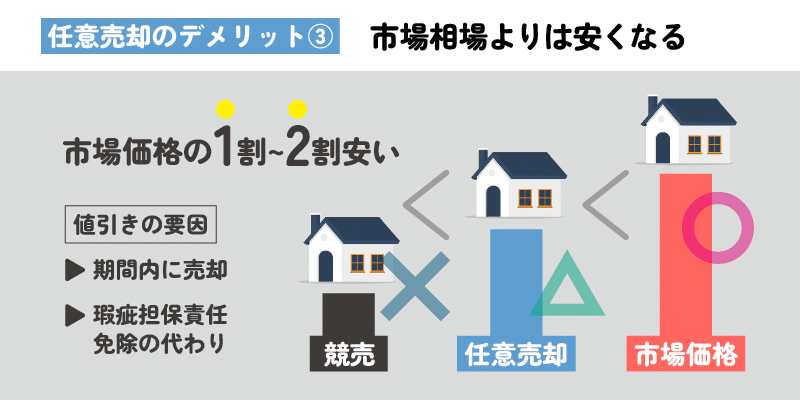

③市場相場よりは安くなる

任意売却は競売よりも高く売ることができ、市場価格に近い売却代金を手にすることができます。

それでもほとんどの場合、概ね市場価値の1割~2割程度は安くなります。

通常の売却方法で売る場合も、売り手側に急ぎの事情がある場合や、交渉で譲歩できない項目があると、その分値引きをすることがあります。

任意売却では、上述したように限られた期間内に確実に売却しなければならないので、より好条件を出す買い手候補の登場を待っていることができません。

値段に多少不服であっても、目の前にいる買い手候補に決めざるを得ないため、成約価格が下がることが多いのです。

また、任意売却を考えなければならないほどの事情があるため売り手は金銭的な余裕がなく、多くの場合、瑕疵担保責任に応じることができません。

そのため、買い手は売り主の瑕疵担保責任を免除する代わりに値引きを要求することがあります。このことも、売却価格を下げる要因の一つです。

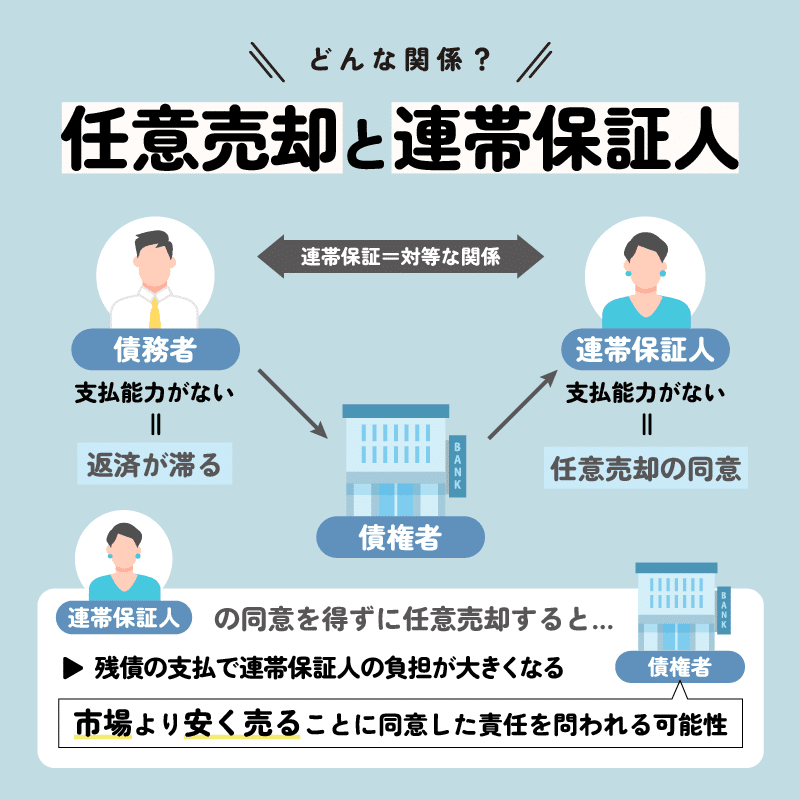

任意売却と連帯保証人の関係は?

多くの場合、住宅ローンの設定の際には連帯保証人を求められます。

そして、任意売却の際は連帯保証人に特別な配慮が必要です。

連帯保証人の支払い能力がしっかりしている場合、債権者としては住宅ローンの支払いが滞っても任意売却など面倒なことはせずに、連帯保証人に支払いを求める方が楽です。

ただしここでやっかいなのは、連帯保証人には通常の保証人と違って「催告の抗弁権」と「検索の抗弁権」がないことです。

催告の抗弁権とは、「先に主債務者に請求をかけてください」と反論できる権利であり、検索の抗弁権とは、主債務者に支払い能力があることを証明したうえで「先に主債務者の財産から差し押さえてください」と反論できる権利をいいます。

連帯保証人にはこの二つの抗弁権がないため、主債務者がローンの支払いを滞らせた際、連帯保証人は直に請求を受ける立場になってしまいます。

任意売却ではローンの支払いを延滞させなければならないので、債権者側は連帯保証人に延滞分を請求することもできるのです。

債権者側としては、連帯保証人の支払い能力が十分にある場合は連帯保証人に請求した方が手っ取り早いのですが、実質的に支払い能力がない場合は、任意売却の方向も考えることになります。

ただし、任意売却の許可を出す場合であっても、事前に連帯保証人の同意を求めることが一般的です。

連帯保証人の同意なく進めてしまうと、債権者側は後で市場価値よりも安く売ることに同意した責任を問われてしまう可能性があるからです。

担保の価値を下げて安く売るということは、その残債に対する連帯保証人の負担が大きくなるということでもあり、任意売却によって市場価格よりも低価格で売ることは担保価値を下げる行為ともとられます。債権者はこの責任を問われる可能性があるため、多くの場合、連帯保証人の同意を求めることが多いのです。

ローンの支払いが難しくなった責任は債務者にあるので、これを連帯保証人に告げれば、かなり責められることになるでしょう。

そのため、同意を取る作業は心理的に厳しいかもしれませんが、「競売よりは有利になる」ということを強調し、納得してもらえるように交渉するしかありません。

「競売に進めば市場価値よりもかなり安く買われてしまい、残る残債の額も大きくなるので、できるだけ高く売るために任意売却に協力してほしい」というスタンスで臨むことになります。

任意売却を手掛ける不動産業者の担当者や提携する弁護士などに説得作業をお願いして、できるだけ感情的にならないように配慮しながら説得を試みてください。

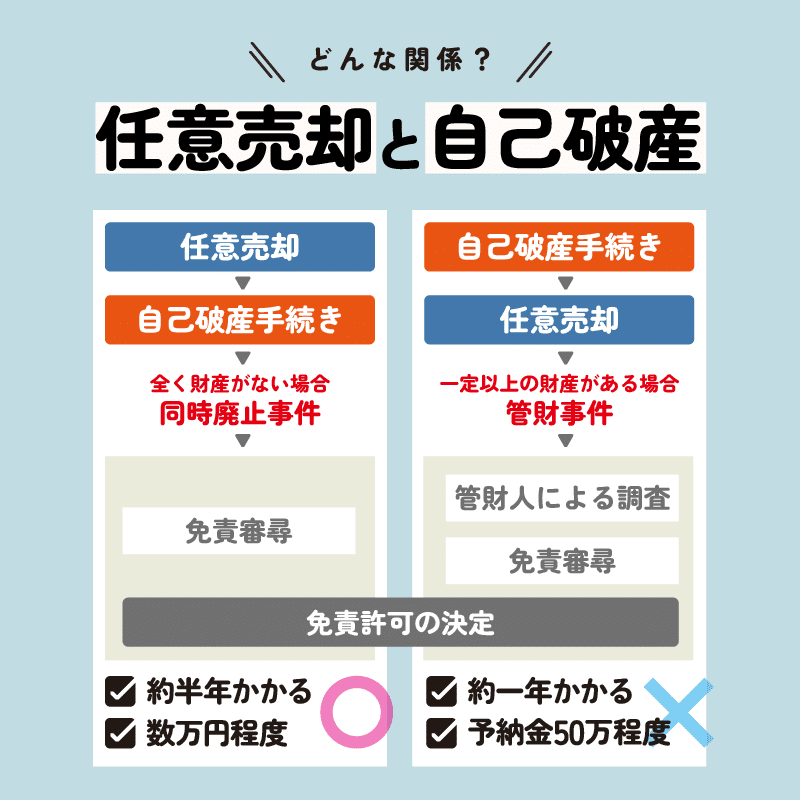

任意売却と自己破産の関係

失職し収入が途絶えたり、ローンの他に借金の問題も抱えたりしているようなケースでは、自己破産することを考えなければならないこともあります。

その場合、自己破産は任意売却の先か後か、どちらが良いのかという問題が出てきます。

理想は、まず先に任意売却を行い、必要に応じて自己破産を考えることです。

任意売却ができれば自己破産をする必要がなくなるケースも多く、万が一自己破産が必要になったとしても、任意売却より後にすることで一定のデメリットを避けることができるからです。

任意売却よりも前に自己破産手続きを進める場合、不動産という資産がある状態での自己破産手続きとなり「管財事件」という扱いになります。

この場合、不動産を債権者に配分するための手続きが必要になり、多くの時間(約1年程度)と予納金の納付が求められます。

予納金は50万円前後になることもあり、かなりの負担になるでしょう。

一方、資産のない状態で自己破産手続きをする場合は、「同時廃止」という扱いになり、手続き費用は数万円程度で済みます。

また、必要期間も半年程度に抑えられるので、自己破産を考えるならば同時廃止扱いで進める方が断然有利です。

このことからも、自己破産は任意売却よりも後に行う方が良いといえます。

自己破産には、職業制限や官報掲載でヤミ金に狙われやすくなるといったデメリットもあるので、安易に考えるのではなく、どうしても必要な場合にのみ検討するべきです。

まずは任意売却で状況を切り抜けることができないかを優先して考えましょう。

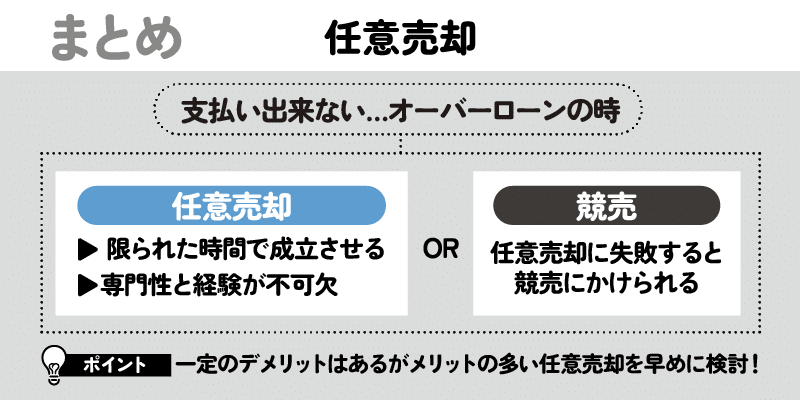

任意売却のまとめ

この章では、特殊な不動産売却手段である任意売却について解説しました。

住宅ローンの支払いが難しくなり、そのうえオーバーローンで通常の方法では売ることができない場合は、任意売却で売ることができないか検討できます。

ただし、任意売却はかなりイレギュラーな方法なので、いつどんなケースでも利用できるとは限りません。

任意売却は限られた期間に成立させなければならず、これには専門性と経験が不可欠なので、任意売却に強い不動産業者を味方につける必要があります。

任意売却に失敗してしまうと、デメリットが大きい競売に進んでしまうので、優秀な業者を選び、上手に交渉してもらうことが重要です。

任意売却には一定のデメリットもありますが、これを踏まえてもなおメリットの方が大きいといえます。ローンの支払いが苦しくなってきたら、早めに任意売却を検討しましょう。