「確定申告」と聞いてイメージするのは「よく分からない」「面倒くさい」「会社がやってくれている」など、できれば避けて通りたい意識が働く人がほとんどだと思います。

サラリーマンの方であれば、基本的には会社が手続きをしてくれていますから、仕組みについては「全く分からない」という人も多いでしょう。

しかし、マイホームやマンション、土地などの不動産を売却したときは確定申告をしなければならない場合があります。分からないからといって知らんぷりをしていると、大きなペナルティを受ける恐れがあるので、しっかり理解しておかなければなりません。

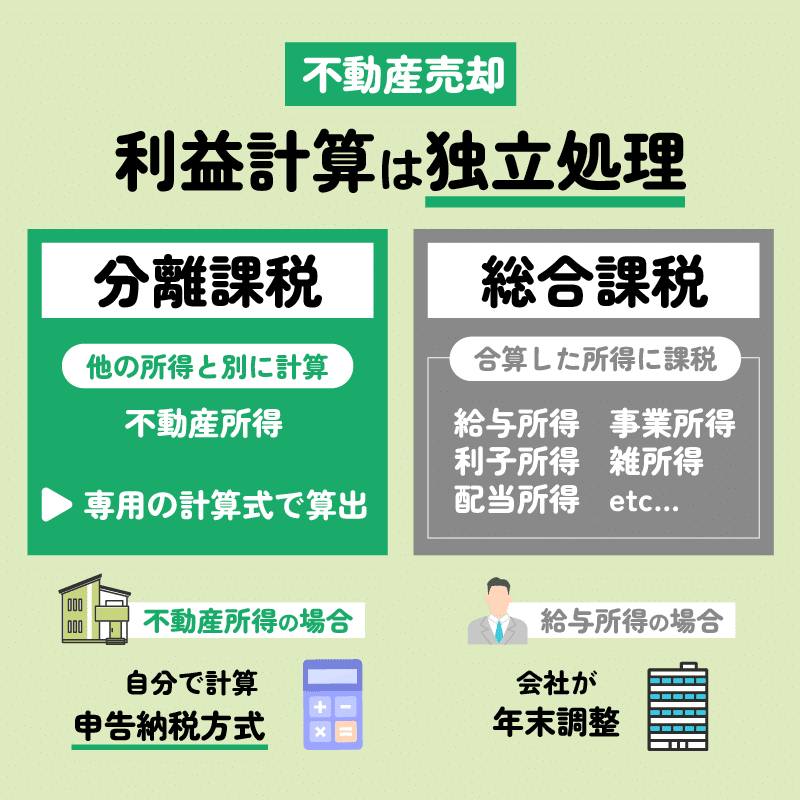

不動産売却に伴う利益計算は独立処理しなければならない

不動産の売却に伴う確定申告について、基本的な仕組みのキーワードになるのが「申告納税方式」と「分離課税方式」という用語です。

申告納税方式とは、固定資産税のように国や自治体が納税額を計算して納付書を不動産の所有者に送るのではなく、納税者が自ら必要な税額の計算をし、必要に応じて申告・納税の手続きを取ることをいいます。

不動産の売却に伴う確定申告は申告納税方式になるため、売り手となるあなたは売却に伴う利益などを自分で計算し、必要に応じて確定申告を行い、税金を納める手続きをしなければなりません。

一方、分離課税方式は、他の所得とは切り離して独立計算を行う計算処理方法です。

所得には、給与所得や利子所得、配当所得、事業所得、雑所得などさまざまありますが、これらの所得は基本的に合算して所得計算をします。

このように、合算した所得に課税する方式を総合課税方式といいます。

しかし、不動産の売却に伴う所得に関しては総合課税ではなく、他の所得とは切り離して計算する分離課税方式により行うため、不動産売却専用の計算式に則って計算処理をする必要があるのです。

サラリーマンの方は給与所得については会社でやってくれますが、不動産の売却は分離課税方式なので、それとは別に行わなければなりません。

また、個人の不動産の売却は会社には関係なく、当然ながら会社に経理をお願いすることはできないため、自分で計算をしなければならないのです。

結局のところ、不動産の売却に伴う確定申告は人任せにはできず、自分の責任で処理しなければならないということがお分かりいただけたかと思います。

ただ、不動産の売却に伴う確定申告は必ず必要になるとは限らず、この点も多くの人が「よく分からない」と訴える理由です。

しかし、確定申告の要否は、いくつかのパターンでイメージ処理をすると分かりやすくなります。次の項で解説します。

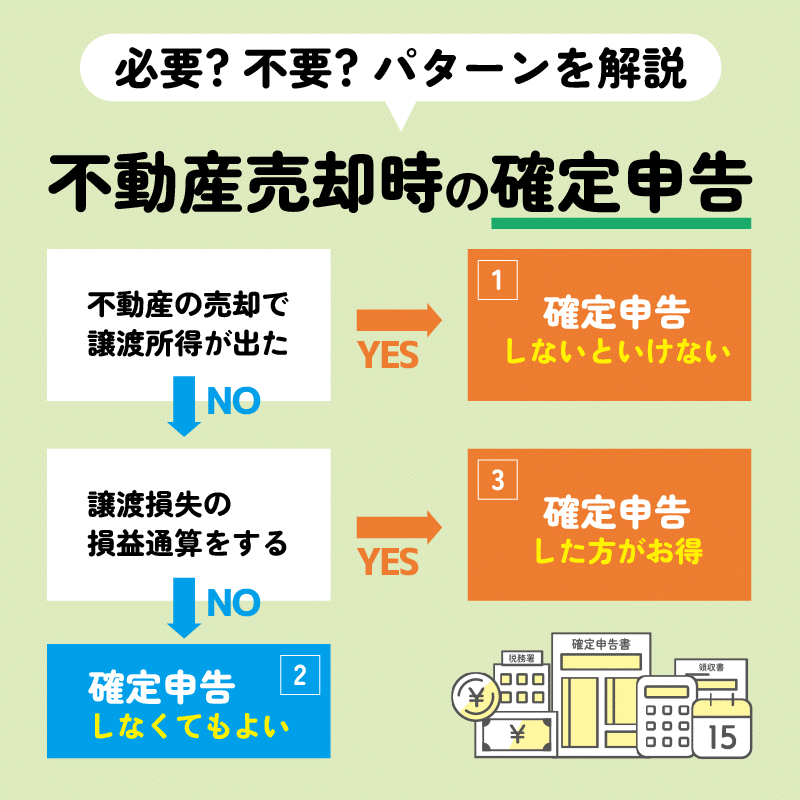

不動産売却時の確定申告が必要か不要のパターン

不動産の売却に伴う確定申告の要否は以下のパターンに分かれます。

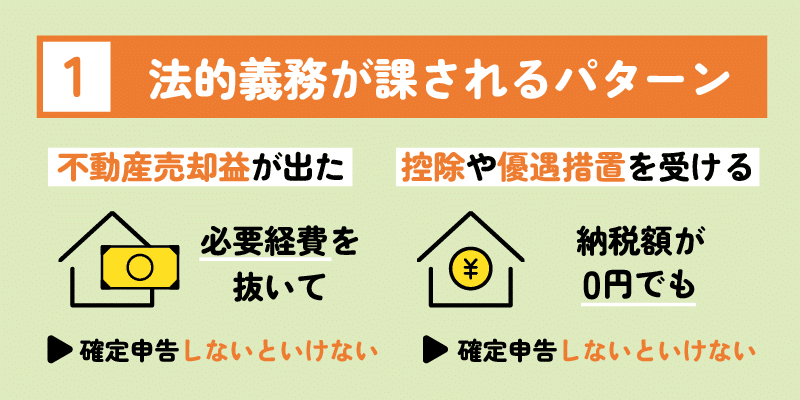

①法的義務が課されるパターン(確定申告しないといけない)

不動産の売却に伴って利益(売却益)が出るケースでは、その利益について自分で必要税額を計算し、申告・納税の手続きを取らなければなりません。

利益が出れば課税されるという基本のパターンなので、分かりやすいでしょう。

ただし、税制上の特例を利用した場合も法的義務が課されます。

例えば、マイホームの売却の際に利用できる3,000万円の特別控除など、利用可能な優遇施策を受ける場合は、たとえ納税額が0になったとしても確定申告自体は必要です。

その場合は申告だけで済み、納税する必要はありません。

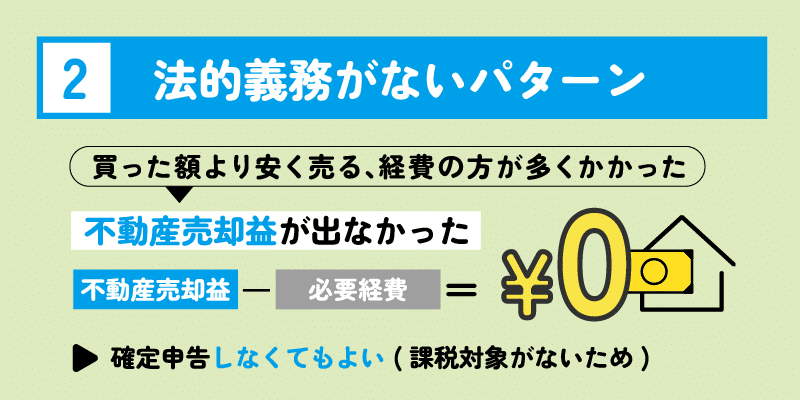

②法的義務がないパターン(確定申告しなくてもよい)

対象不動産の売却に伴って正味の利益(売却益)が出ない場合、あるいは逆に売却損が出た場合は、課税する対象がありません。

買った金額より安く売ったり、売却代金よりも経費の方が多くかかったりするような場合は正味の利益がないので、課税対象もないのです。

このようなケースでは申告をしたとしても結局税額は0ですから、確定申告をする法的な義務はありません。

③法的義務がなくても確定申告した方がお得なパターン

このパターンは、サラリーマンの方にとって非常に分かりづらいでしょう。

法的義務が課されないので必須ではないものの、確定申告をすることで税金が還付されるなど、お得になるのがこのパターンです。

上述したように、給与所得に関しては会社で計算処理され、すでに仮納税が済んでいる状態です。

お給料は当然プラスの額になりますから、これに課税されているわけですね。

一方、不動産の譲渡に伴って売却損が出ている場合(上記②のパターン)には、一定の条件を満たし特例が適用されると、他の所得と損益通算ができます。

「損益通算」とは、他のプラスの所得から、不動産売却で発生した売却損の価額を控除できるシステムをいいます。

例えば、給与所得が100万円だった場合、100万円がまるまる所得税の課税対象にされてしまいます。

ここに、不動産の売却損が50万円出た場合、給与所得の100万円から50万円を差し引いた50万円を給与所得として計算できるのが「損益通算」の仕組みです。

給与所得の価額を計算上減額することで課税対象の額を減らせるので、所得税額も軽減できるのです。

そしてこの場合、会社が仮納税した所得税については確定申告(還付申告)を行うことで税金の還付を受けられるので、「お得」になるというわけです。

さらにもう一つ、「繰越控除」という仕組みもあります。

これは、一定の条件を満たせば、上記の売却損について同一年度の他の所得と損益通算をしてもなお売却損が残る場合に、これを最大3年間繰り越して利用できる控除制度です。

損益通算を翌年以降も繰り越せるので、売却損が出ても有効に利用すれば大変お得になります。

③のパターンは確定申告の法的義務はありませんから、面倒であれば「お得」を捨てて確定申告をしない選択もできますが、大変もったいないでしょう。

パターン別計算方法と具体例

では、上記①~③の計算方法について、具体的な計算例を基に解説します。

確定申告必須の①のパターン

まずは、確定申告が必須となるパターンからです。

必須パターンはさらに、譲渡所得が出るケースと特例を使うケースに分かれますが、譲渡所得が出るかどうかは、計算をしないとはっきりしません。

不動産譲渡所得税の計算の方法は『不動産売却にかかる税金を調査!計算方法や税金対策・控除について』で詳しく解説していますのでそちらも参考にしていただきたいのですが、ここでも最低限の計算の仕組みについて確認します。

「譲渡所得」とは、物件の買い手から頂く売却代金から「取得費」や「譲渡費用」などの必要経費を差し引いて、残ったプラスの金額を指します。

譲渡所得が出れば一定の税率をかけて不動産譲渡所得税の税額を算出し、これを確定申告によって申告・納税します。

これを計算式で確認してみましょう。

譲渡所得=譲渡収入金額-(取得費+譲渡費用)

譲渡収入金額は、買い手からいただく代金を指します。

取得費は売却物件を入手する際にかかった費用のことで、以下のような出費を計上できます。

- 対象物件の購入代金(建物は一定の減価償却費を除く場合あり)

- 売買契約書に貼付した印紙代

- 特別土地保有税

- 不動産取得税

- 登録免許税

- 測量費用

相続や贈与によって得た不動産の場合、取得費は被相続人や贈与者のものを引き継ぐことができ、被相続人や贈与者が受け取った契約書や領収書などの証明資料があれば、相続人が直接支払ったものでなくても構いません。

しかし、数十年前に購入した物件の場合、契約書や領収書などの証明資料を紛失していることもあります。

証明資料がなければ原則として取得費に計上できませんが、そのような場合は、概算取得費として、「譲渡収入金額×5%」の数字を計上できます。

一方、譲渡費用は売却に際しての必要経費で、以下のような出費を計上できます。

- 売却を仲介した不動産業者に支払った手数料

- 売主が負担した印紙税

- 賃借人に支払った立ち退き料

- 建物の取壊し費用とその建物の損失額

なお、譲渡所得には物件の所有期間に応じて原則20%または39%の税率をかけて不動産譲渡所得税額を算出します。

詳しくは『不動産売却にかかる税金を調査!計算方法や税金対策・控除について』で解説しているので、ぜひご参照ください。

もう一つの特例を使うケースで適用される特例には、「居住用財産を譲渡した場合の3,000万円の特別控除」や「軽減税率の特例」などがあります。これら税制上の各種の特例を利用して税負担の軽減を図る場合も、確定申告の手続きが必要です。

例えば、居住用不動産にかかる3,000万円の特別控除を利用できる場合、上述した譲渡所得から、さらに3,000万円を控除できます。

仮に譲渡所得が2,750万円だった場合、ここから3,000万円を控除すると結果はマイナスになるため、譲渡所得は0です。この場合は税率をかけても結果は0ですから、納税額も0となり、税負担は生じません。

ただし、税額が0でも特例を利用した場合、確定申告自体は必要です。法的義務として申告作業はしなければなりません。

3,000万円の特別控除や軽減税率の特例などについても下記で解説しています。適宜ご参照ください。

確定申告の法的義務がない②のパターン

例えば、土地が値下がりして譲渡収入金額が低くなると譲渡所得がでないこともあります。

2,000万円で購入した土地Aを1,000万円で売却した場合を想定して「譲渡所得=譲渡収入金額-(取得費+譲渡費用)」の計算式に当てはめてみましょう。

譲渡収入金額は1,000万円、取得費に少なくとも2,000万円を計上できますから、計算上は以下になります。

「譲渡所得=1,000万円-(2,000万円+譲渡費用)」

仮に譲渡費用が全くかからなくても、取得費が譲渡収入金額を上回るので譲渡所得は出ておらず、このようなケースは正味の儲けがないので、確定申告の法的義務はありません。

ただこの場合、売り主は物件の仕入れに2,000万円を支払い、これを1,000万円で売却したために、数字上は1,000万円の損が出ています。

この数字上の「損」を活用すれば、お得になる可能性があり、確定申告が義務ではなくても、自主的に行うことで利益を得られるのです。

これが③のパターンになります。次の項で解説します。

法的義務ではないが確定申告で得できる③のパターン

このパターンでは確定申告をすると、上述した「損益通算」や「繰越控除」のシステムを使うことができるので、所得税の負担を軽減できます。

実務的な例でいうと、給与所得について納めた所得税のいくらかを返してもらうことができます。

ただし、③のパターンでは、不動産の譲渡によって数字上の損(マイナス)が生じていないと、お得になりません。

前項では計算の結果【1,000万円】の売却損が生じたので、これを例にまずは「損益通算」の仕組みを見てみましょう。

仮に、あなたの給与所得(給与所得控除などを経た後の所得)が年間500万円だったとします。

500万円の給与所得に対する税率は20%で控除額が427,500円なので、本来の所得税額は500万円×20%-427,500円=572,500円です。

もし損益通算ができれば、給与所得から売却損を控除できるので、500万円-1000万円=0となり、給与所得の所得税額は0になります。

実際には会社の事務処理によって仮納税がすでにされているので、確定申告をすることで納税した572,500円が戻ってくるのです。

これはかなりお得ですよね?

「繰越控除」が適用されれば、さらにお得です。

上の例では、売却損の全体1,000万円のうち500万円を利用しましたが、まだ500万円分の損が残っています。

これを、翌年以降3年間繰り越して損益通算できるのが繰越控除です。

従って、今年の給与所得について損益通算をしてもなお残った500万円の売却損は、来年の給与所得でまた損益通算ができます。

損益通算は上手に活用できればかなりお得になるシステムですが、仕組みが分かりづらいので「よく分かんないし、面倒だからいいや」と、利用しない人も結構います。

非常にもったいないので、可能であればぜひ活用したいものです。

ただ、損益通算と繰越控除は特例扱いであるため、だれでも利用できるものではなく、一定の条件をクリアした場合でなければ利用できないことに注意しましょう。

大前提として、売却する不動産は居住用の不動産でなければなりません。

さらに、マイホームを売って新しい居住用財産に買い換える場合と、単純に居住用財産を売却する場合の二通りで条件やメリットの内容が異なります。

まずは、マイホームの買い換えをする場合の条件などについて次項で確認しましょう。

居住用財産の買い換えなどの場合の損益通算および繰越控除の特例

この特例は、マイホームをその年の12月31日までに売却し、新たにマイホームを購入して譲渡損失が生じた場合、一定の要件を満たせば、譲渡損失をその年の給与所得や事業所得など他の所得から控除できる制度です。

- 自分が住んでいるマイホームを譲渡すること。

- 現住でない場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること。

- 親族などへの譲渡でないこと。

- 家屋を取り壊して土地を譲渡する場合には、以下の要件を全て満たすこと。

- 取り壊した家屋と敷地は、取り壊した日の属する年の1月1日において所有期間が5年を超えること。

- 敷地の譲渡契約が家屋を取り壊した日から1年以内に締結され、かつ住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- 家屋を取り壊してから譲渡契約を締結した日まで、敷地を貸駐車場など他の用途に供していないこと。

- 譲渡の年の1月1日時点で所有期間が5年を超える、日本国内にある不動産の譲渡であること。

- 災害によって家屋が滅失しているケースで、仮にその家屋を引き続き所有していたとしたら、所有期間が5年を超える家屋の敷地である場合は、その敷地を災害があった日から3年(東日本大震災による場合は7年)を経過する日の属する年の12月31日までに売ること。

- 譲渡の年の前年の1月1日から譲渡の年の翌年の12月31日までの間に、買い換えする資産として床面積が50㎡以上で日本国内にある家屋を取得するものであること。

- 買い換え資産を取得した年の翌年の12月31日までに居住の用に供すること。または供する見込みであること。

以下の場合は「繰り越し控除」について制限が出ます。

- 旧マイホームの敷地の面積が500㎡を超える場合、500㎡を超える部分に対応する譲渡損失の金額については適用除外となる。

- 繰越控除を適用する年の12月31日において、新しいマイホームに償還期間10年以上の住宅ローンがない場合は適用除外となる。

- 合計所得金額が3,000万円を超える場合は、その年に限り適用除外となる。

また、以下の場合は「損益通算」と「繰越控除」の両方の適用を受けられません。

- 旧マイホームの売買契約が親子や夫婦、生計を一にする親族、内縁関係者など特別の関係にある当事者による場合。

- 旧マイホームを売却した年の前年および前々年に次の特例を適用している場合。

- 居住用財産を譲渡した場合の軽減税率の特例

- 居住用財産を譲渡した場合の3,000万円の特別控除

- 特定の居住用財産を買い換えた場合の長期譲渡所得の課税の特例

- 特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

- 旧マイホームを売却した年またはその年の前年以前3年内における資産の譲渡について、特定居住用財産の譲渡損失の損益通算の特例の適用を受ける場合、もしくは受けている場合。

- 売却の年の前年以前3年内の年において生じた他のマイホームの譲渡損失の金額について、マイホームを買い換えた場合の譲渡損失の損益通算の特例を受けている場合。

以上がマイホームを買い換えるケースの条件ですが、買い換えをせずに売却だけするケースでは条件や適用内容が異なります。

次の項で確認しましょう。

居住用財産の譲渡損失の損益通算及び繰越控除の特例

この特例は、その年の12月31日までに住宅ローンのあるマイホームを、住宅ローンの残高を下回る価額で売却して譲渡損失が生じた場合に、一定の要件を満たせば、譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)できる制度です。

さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年間繰り越して繰越控除することができます。

なお、この特例は新たにマイホームを取得しない場合であっても、適用されます。

買い換えをしない売却のみのケースでは、損益通算の限度額に違いが出てきます。

マイホームの売買契約締結日の前日における住宅ローンの残額から、売却代金を控除した残りの金額が損益通算の限度額になる点に留意が必要です。

以下で、単純売却によるケースでの特例の諸要件を確認しましょう。

適用要件については、マイホームの買い換えを前提とした前項の<適用要件>の①~⑥までは同じで、⑦と⑧については次に置き換えます。

⑦・譲渡したマイホームの売買契約締結日において、償還期間10年以上の住宅ローンの残高があること。

⑧マイホームの譲渡金額が住宅ローンの残高を下回っていること。

また以下の場合は適用除外となります。

合計所得金額が3,000万円を超える年がある場合は、その年のみ適用除外になります。

- 親子や夫婦、生計を一にする親族、内縁関係者など特別な関係にある者が売買契約の当事者になる場合。

- マイホームを売却した年の前年および前々年に次の特例を適用している場合。

- 居住用財産を譲渡した場合の軽減税率の特例

- 居住用財産を譲渡した場合の3,000万円の特別控除

- 特定の居住用財産の買い換えた場合の長期譲渡所得の課税の特例

- 特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

- マイホームを売却した年の前年以前3年以内の年において生じた他のマイホームの譲渡損失の金額について、譲渡損失の損益通算の特例を適用している場合。

- マイホームを売却した年またはその年の前年以前3年以内における資産の譲渡について、マイホームを買い換えた場合の譲渡損失の損益通算および繰越控除の特例の適用を受ける場合または受けている場合。

以上、法的義務はなくても確定申告をするとお得になるケースについて、「損益通算」と「繰越控除」を軸にお伝えしました。

大きなメリットを得られる反面、複雑で理解しにくいのが難点です。

不動産を売却して売却損が生じた場合は、必要に応じてファイナンシャルプランナーや税理士など税金に精通した専門家にアドバイスを求め、スムーズかつお得に対処しましょう。

譲渡所得があるのに確定申告をしなかったらペナルティが待っている!

少し戻って、不動産の売却で譲渡所得を得ているのに、確定申告をしなかったらどうなるか説明します。

必要な確定申告を怠った場合に関係するペナルティには以下があります。

無申告加算税

必要な申告を怠ったことによる懲罰的意味合いのある税で、本来必要な納税額に一定の割合を加算されてしまいます。

原則として、納付すべき税額に対して、50万円までの部分は15パーセント、50万円を超える部分は20パーセントの割合が課されます。

ただし、法定の申告期限の翌日から税務署による税務調査の通知が行われる前までに自主的に期限後申告をした場合は、5%の加算割合になります。

また、調査の事前通知を受け期限後申告をした場合、50万円以下の部分には10%、50万円を超える部分については15%の加算割合が課されます。

短期間に無申告を繰り返した場合、加算割合がさらに上昇することもあります。事前にしっかりと準備を整えておき、期限内に申告、納税を済ませましょう。

重加算税

仮装や隠ぺいなど、税務署に悪質だと判断されると、①の無申告加算税に代えてさらに加算割合の高い重加算税が課されてしまいます。

無申告加算税に代えて重加算税が適用される場合、原則として40%の加算割合が課されます。

重加算税は、ペナルティの中でももっとも加算の割合が高く、繰り返し課されると最高で50%の税率に及んでしまいます。

二重帳簿や契約書の偽造は、法に抵触する脱税行為。いかなるときも正しい数字を申告しましょう。

延滞税

延滞税は、借金債務でいうところの遅延損害金のような税で、法定納期限の翌日から実際に納税がなされる日までの日数に応じて一定割合で課税されます。

延滞税は昨今の低金利時代を考慮して変動措置が講じられており、年によって税率が変わります。

令和3年1月1日以後は、納期限の翌日から2か月を経過する日までは原則として年7.3%と、「延滞税特例基準割合+1%」のいずれか低い割合が適用されます。

延滞税特例基準割合とは、前々年の9月から前年の8月における国内銀行の貸出約定平均金利の平均に、1%を加算した割合のことです。

納期限の翌日から2か月を経過した日以後は原則として年14.6%と「延滞税特例基準割合+7.3%」のいずれか低い割合が適用されます。

また、確定申告関係のペナルティにはもう一つ「過少申告加算税」があります。

過少申告加算税は、本来必要な税額よりも過少に評価して申告納税をした時に適用されます。

不動産の譲渡所得の計算で適正な税額よりも少なくなるように計算した場合に関係する加算税です。

原則として過少申告加算税の金額は、新たに納めることになった税金の10%相当額です。ただし、期限内申告税額と50万円のいずれか多い金額を超える部分については15%になります。

過少申告加算税は、法定納期限の翌日から税務調査の通知を受ける前までに自主的に申告した場合は適用されません。ただし、平成28年分以後については、調査の事前通知の後に修正申告をした場合、50万円までの部分に5%、50万円を超える部分については10%の加算割合となります。

確定申告が必須のパターンで税負担が生じる場合は、申告手続きをしなければ大きな代償を払うことになるので注意が必要です。

また、各種加算税の税率基準は、本来の申告税額や法改正によって細かく異なります。詳しくは、国税庁のHPで確認してください。

確定申告の方法!期限と必要書類の書き方

不動産の譲渡にかかる確定申告は、不動産を譲渡した年の翌年の2月16日~3月15日までの間に行います。

納税が必要なケースでは、譲渡してから確定申告まで期間が空くと売却代金を使い込んでしまい、納税資金が足りなくなる恐れがあります。

必要な税額を計算のうえ、納税資金をしっかりと確保しておきましょう。

確定申告の方法には大きく電子申告によるものと書面で行う方法があります。

最近では、マイナンバーカード読み取り対応のスマートフォンとマイナンバーカードがあれば、e-Taxによる電子申告ができます。場所や時間を問わず申告できるため、税務署に行く手間や必要書類の準備が省けるでしょう。

書面による方法では税務署に持参するか、郵送での申告の二通があります。

不動産の売却に伴う確定申告ではケースによって必要書類が異なりますが、概ね以下のような書類群が必要です。

- 確定申告書B様式および申告書第三表(分離課税用)

- 譲渡所得の内訳書(不動産売却後に国税局から郵送される書類)

- 居住用財産の譲渡損失の金額の明細書(確定申告書付表)

- 居住用財産の譲渡損失の損益通算および繰越控除の対象となる金額の計算書(租税特別措置法第41条の5用)

- 経費の証明書類(取得費や譲渡費用などの経費群に計上した数字が確認できる契約書や領収書など)

- 対象不動産の登記簿

- 納税者の戸籍の附票

- 登記簿や売買契約書の写しなど、所有期間が5年を超えていること、および面積が分かる書類

- 買い換えた新しいマイホームにかかる登記簿や売買契約書など、購入年月日や床面積が分かる書類

- ローン残高証明書など年末における住宅ローンの借入残高が分かる書類

申告書の様式や特例を利用するための計算書などは税務署もしくは国税庁のHPなどネット上でダウンロードできますが、その他のものは法務局や役所、金融機関などで入手したり、各自が保管しているものを利用したりします。

不動産売却の確定申告まとめ

この章では、不動産の売却に伴う確定申告について、要否の判断や手続きの方法などを解説しました。

確定申告は法的に義務が課されるパターンとそうでないパターン、法的義務ではないけれども、申告すればお得になるパターンの3つがあります。

確定申告の要否を判断するポイントの一つは、不動産の売却で譲渡所得がでているかどうか。譲渡所得が出ていれば、確定申告が必要です。

また、3,000万円の特別控除の特例などを利用する場合は、たとえ納税の必要がなくても申告自体は必須です。

譲渡所得が出ていなければ確定申告は必須ではありません。しかし、売却損が出ている場合、損益通算や繰越控除の特例の要件を満たせば、確定申告をすることで一定の「お得」を得られます。

税制上の特例は非常に複雑で分かりにくいため、一般の方はなかなか理解できないかもしれません。必要に応じて税金に詳しいファイナンシャルプランナーや税理士に助言を求めるなどし、よりお得に対処できるよう心がけてくださいね。