あなたが所有している不動産は、売却することでまとまった現金に換えることができるため、大きな資金源になります。

例えば、日常で不要になった家電や衣服、ホビー商品などをリサイクルショップに売るとき、「税金」のことを考える人は恐らくいないでしょう。

しかし、不動産を売る場合、その売上金には税金がかることがあります。

我が国の税金は、基本的に「儲け(利益)」に対してかけられるため、売却によって儲けが出た場合はこれが課税対象になります。

この章では、不動産売却にかかる税金や節税方法についてお伝えします。

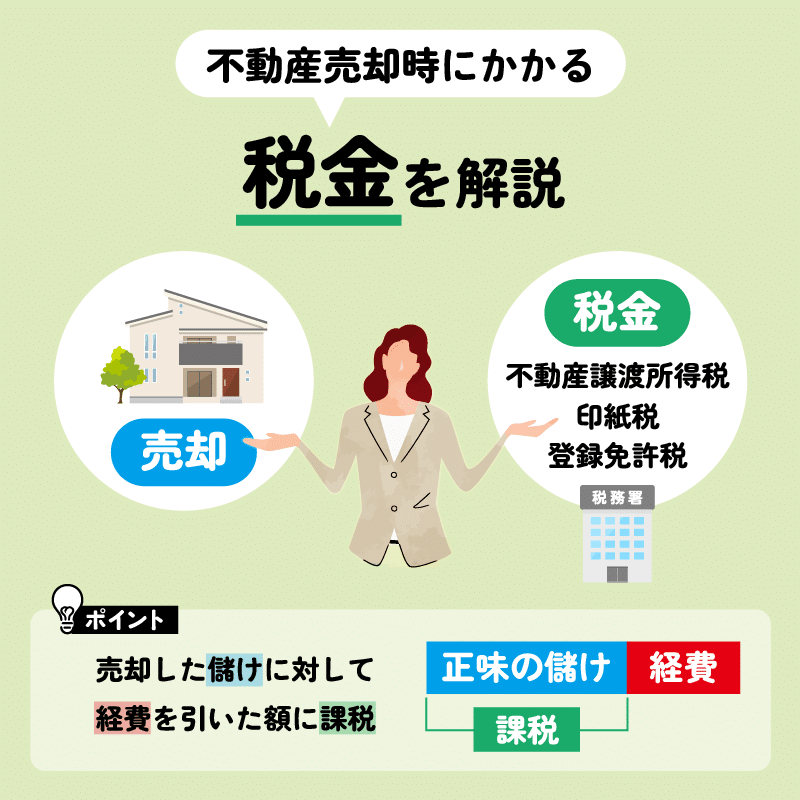

不動産売却のときにかかる税金

冒頭で、基本的に税金は「儲け(利益)」に対して課税されるとお話しました。

しかし、その「儲け(利益)は、単純に不動産を買ってくれる人が支払う代金ではありません。

ご自身で商売をされている人でなければイメージがわかないかもしれませんが、儲けを出すためには一定の経費を支出していることが多く、これを差し引いたのが正味の儲け額になります。

不動産売却にかかる主な税金は、この正味の儲けに対して課税されるため、一定の計算が必要です。

また実際には、儲け以外にもさまざまな「手数料」の意味合いで課される税金もあり、不動産売却の際も手数料的性質を持つ税金が関わってきます。

これらをまとめて、以下でみてみましょう。

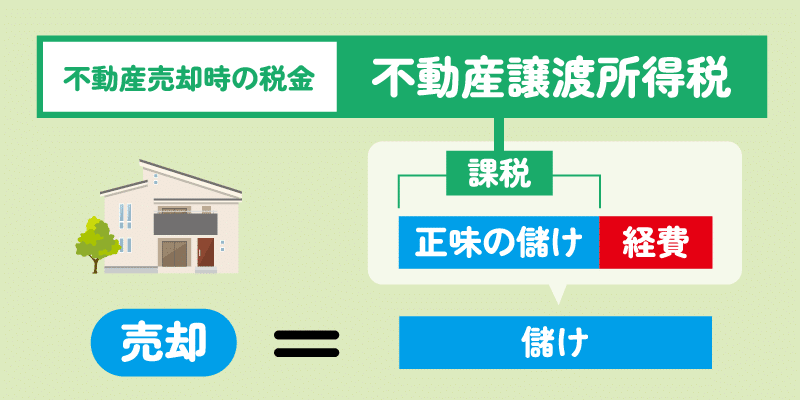

不動産譲渡所得税

不動産売却にかかる税金のメインが不動産譲渡所得税です。

これが、先ほどの不動産売却による「儲け(利益)」に対して課税される税目です。

この税目については次の項で詳細に解説します。

⇒不動産譲渡所得税の計算方法

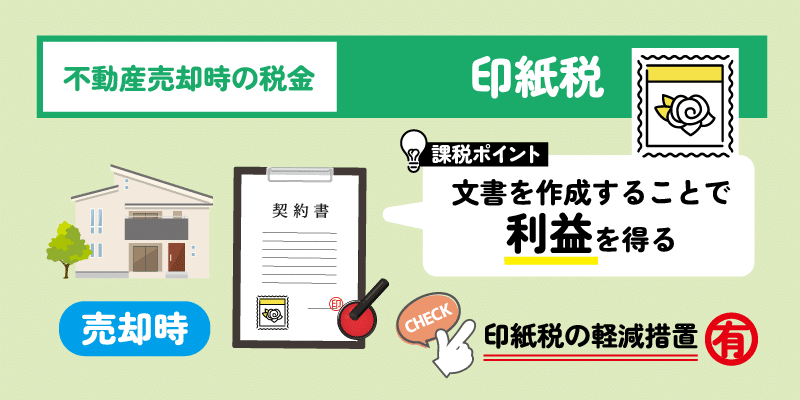

印紙税

不動産の売買契約では契約書を交わしますが、わが国では一定の文書を作成したときは、これに印紙税という税金が課税されます。

文書を作るだけで課税されるのかと理不尽な思いを持たれるかもしれませんが、印紙税は主に商取引などビジネス関連における契約書などの文書に課税されるものです。

従って、文書を作成することによって儲けや利益につながると考え、そこに課税していこうというのが本税の意図です。

印紙税は、印紙を購入して作成した文書に貼付する形で納税します。税額は当該文書に記載された契約金額などの多寡によって上下します。

記載金額が10万円を超える契約書で、平成26年4月1日から令和6年3月31日までに作成される不動産の売買契約書については印紙税の軽減措置が講じられています。

本則の印紙税額と軽減後の税額は、以下のとおりです。

| 契約金額 | 本則の税率 | 軽減後の税率 |

|---|---|---|

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 千円 | 500円 |

| 100万円超500万円以下 | 2千円 | 千円 |

| 500万円超1千万円以下 | 1万円 | 5千円 |

| 1千万円超5千万円以下 | 2万円 | 1万円 |

| 5千万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

| 5億円超10億円以下 | 20万円 | 16万円 |

| 10億円超50億円以下 | 40万円 | 32万円 |

| 50億円超 | 60万円 | 48万円 |

多くの場合、売り手側が印紙税を負担します。 しかし実際は、 印紙税を売り手と買い手のどちらが負担するか、あるいは折半するかなどは交渉して決めます。

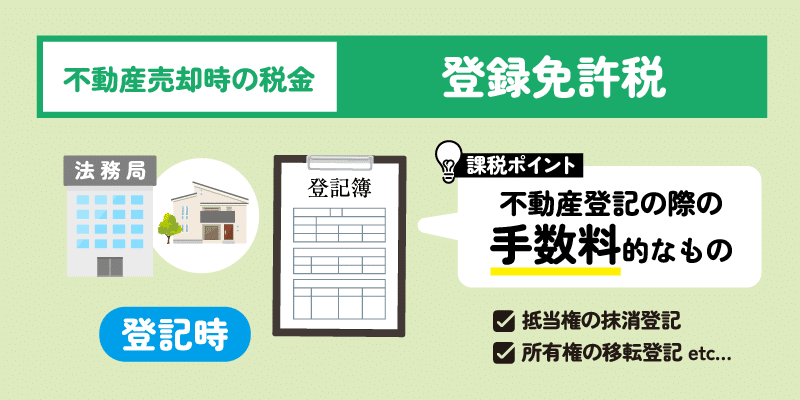

登録免許税

登録免許税は、不動産登記にかかる登記費用に課される税です。

法務局で行う登記手続きに際して手数料的な意味合いで課税される税目です。

不動産の売買で関係するのは、主に抵当権の抹消登記と所有権の移転登記です。

抵当権の抹消登記は不動産一つにつき千円かかるため、建物と土地がある場合は二つで二千円かかります。

売買取引による所有権移転登記の登録免許税は土地と建物で異なります。

土地は原則として固定資産税評価額の1,000分の20ですが、令和8年の3月31日までに登記をする場合は1,000分の15です。

建物は原則として固定資産税評価額の1,000分の20ですが、令和6年の3月31日までに取得した住宅用家屋の場合、登記申請の前に市区町村から証明書を発行してもらいこれを添付することによって1,000分の3となります。

参考元:登録免許税の税額表|国税庁

所有権移転登記の費用は買い主が負担することが多いですが、こちらも実際は売買全体に絡めて交渉材料となることがあり、どちらが負担するか、折半にするかなどを決めていきます。

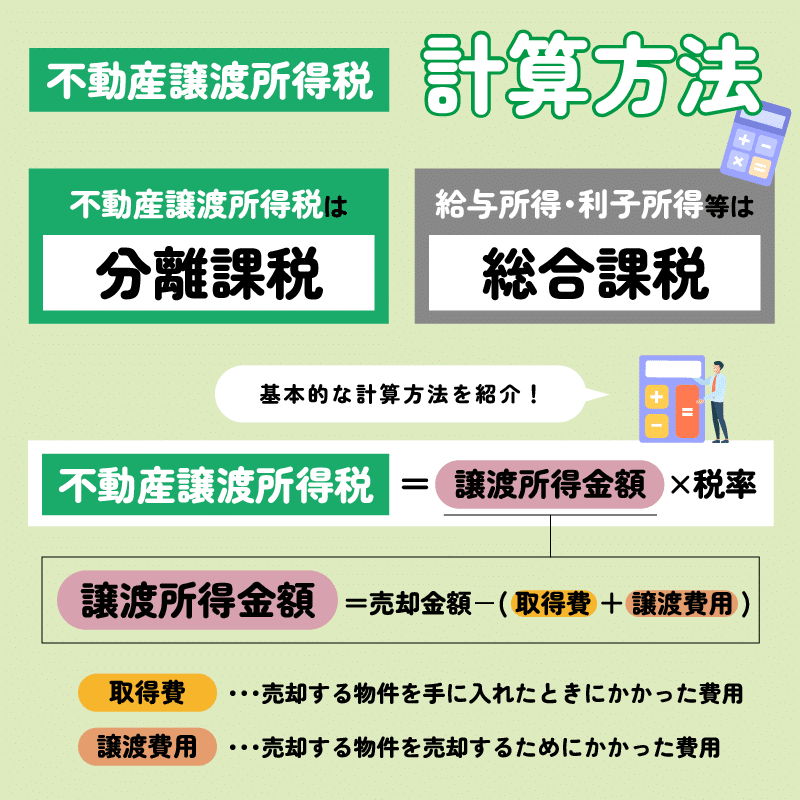

不動産譲渡所得税の計算方法

不動産譲渡所得税は、給与所得や利子所得、事業所得など他の所得と合わせて考える「総合課税」ではありません。

不動産の売却による所得だけを単独で考えて計算し、必要であれば確定申告によって納税する「分離課税」のルールで処理する税目です。

まずは不動産譲渡所得税の大枠の計算式を確認します。

「不動産譲渡所得税額=譲渡所得金額×税率」

計算式にすると一見単純ですが、上の式の中の「譲渡所得金額」と「税率」は条件によって数字が変化するため実際は少し複雑です。

まず「譲渡所得金額」ですが、これは税率をかける的になるもので、これまでお話してきた「正味の儲け」の数字が入ります。

譲渡所得金額は、買い手から交付される売却代金から一定の経費を差し引くことで求められます。計算式は以下のとおりです。

「譲渡所得金額=売却金額-(取得費+譲渡費用)」

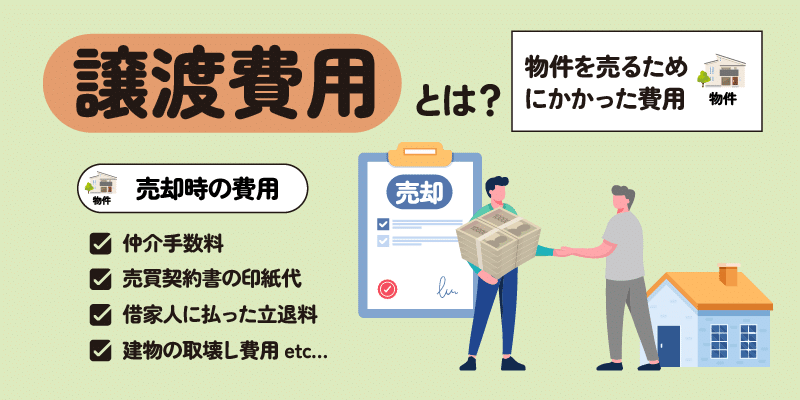

売却金額は買い手からいただく代金ですが、「取得費」と「譲渡費用」が経費項目です。

「取得費」は、その物件を手に入れるためにかかった費用のことです。例えば一定の償却費相当額を除いた物件の購入費用や売買契約書に貼付した印紙税、売買を仲介してくれた不動産業者に支払った手数料、登録免許税、不動産取得税などを計上することができます。

取得費については、かなり昔に購入した不動産の場合契約書や領収書などの関係書類を紛失してしまっていることもよくあります。

証拠となる関係書類が見つからない場合は取得費として計上できませんが、概算取得費として売却代金の5%を計上することができます。

このルールは相続で承継した不動産を売却するときにとても便利です。

相続で受け継いだ不動産の場合、取得費は被相続人が対象物件を入手したときのものを引き継ぐことになるため、当時の関係書類が残っていれば利用できます。

しかし実際には何十年も前の関係書類は残っていないことがよくあります。

そのようなときでも概算取得費を経費として扱うことが可能です。

このようにして、一定の経費を売却代金から差し引いた正味の儲け額が「譲渡所得金額」です。

譲渡費用とは、土地や建物を売るためにかかった費用のことです。例えば、仲介手数料や売買契約書の印紙代、売却時に借家人などに支払った立退料、建物の取壊し費用などが該当します。

取得費と譲渡費用を控除した結果、譲渡所得金額が0以下であれば、正味の儲けが存在しないことになるため不動産譲渡所得税の確定申告は不要です。

ただし、後述する特例などを利用した結果、納税が不要になるケースでは確定申告が必要になることがあります。

以上のように算出した譲渡所得に税率をかけますが、この税率も条件によって異なります。

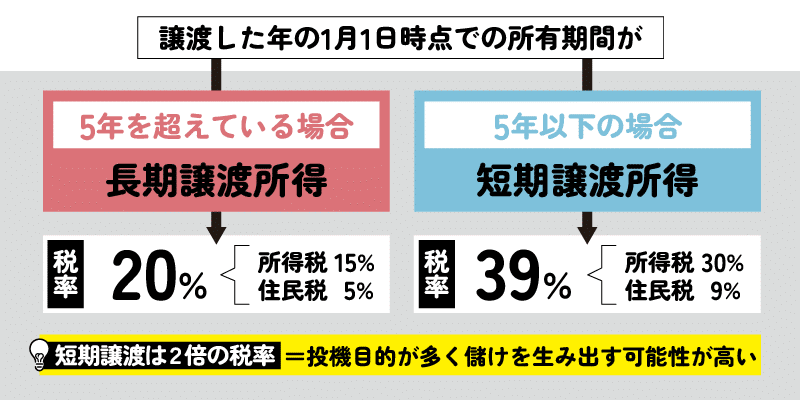

税率について 長期譲渡所得か短期譲渡所得で2倍近くかわる!?

まず、売却する不動産について、譲渡した年の1月1日時点での所有期間が5年を超えている場合は長期譲渡所得、5年以下の場合は短期譲渡所得という扱いになります。

税率は 、前者の場合は所得税と住民税を合わせて20%(所得税として15%、住民税として5%)が、後者の場合は39%(所得税として30%、住民税として9%)です。

さらに、条件 はありますが10年以上保有していた場合は所得税と住民税を合わせて14%(所得税として10%、住民税として4%)になります。

2倍近い税率の差が出るのは、投機目的で短期間に不動産の売買を繰り返すようなケースと単純にマイホームを売るようなケースを分けて考えるためです。

住居用のマイホームであれば長年住むことが多いですが、投機目的の場合は短期間で売買を繰り返します。

投機目的の売買は儲けを生み出す要素が強いので、より高い税率をかけて税収入を確保したいという税収施策の表れです。

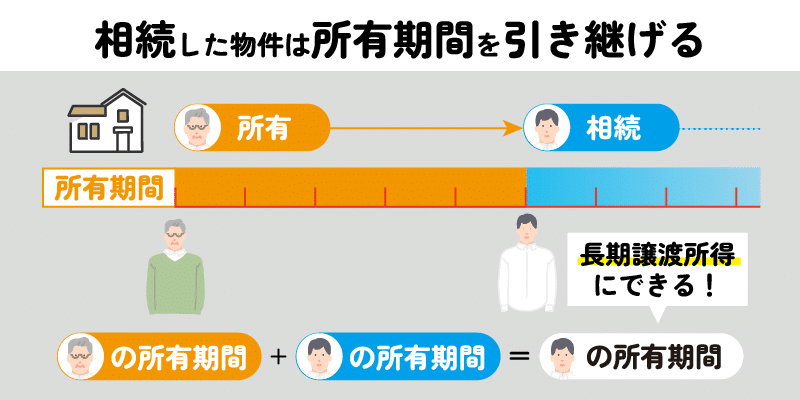

なお、相続によって承継した不動産の場合、物件の所有期間は被相続人の所有期間を引き継ぐことができます。

被相続人の所有期間と、相続してからの自身の所有期間をつなげて考えることができるので、長期譲渡所得として計算できる可能性が高くなります。

掛かる税金は売却額がわからないと計算できません。まずは気軽に無料査定をしてみましょう!

不動産売却の税金対策と控除!節税のポイント公開

不動産を売却するとかなりまとまった現金を手にすることができますが、特に不動産譲渡所得税については結構な額になります。

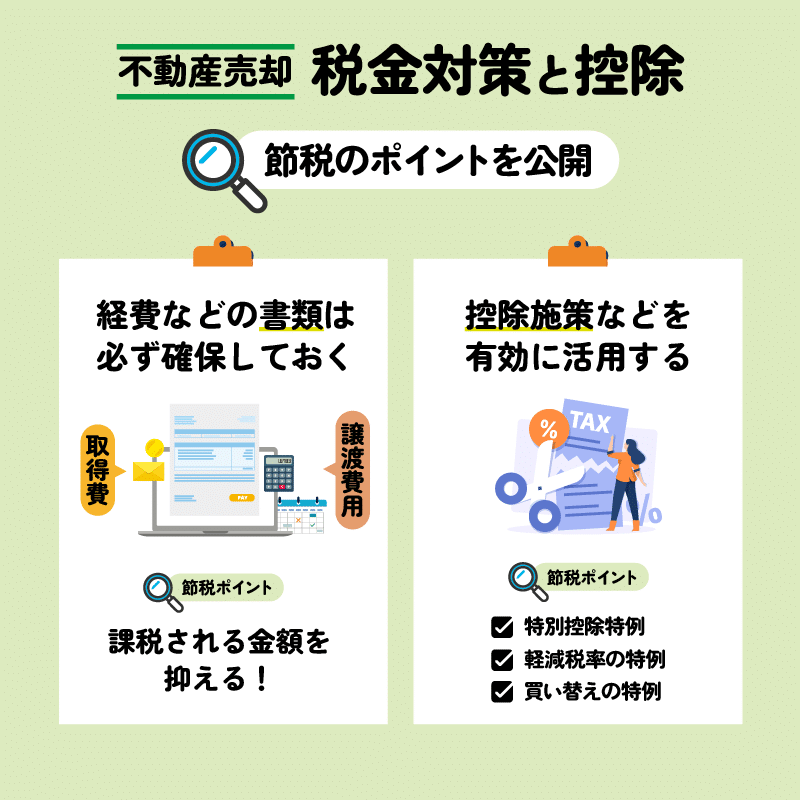

できるだけ税金がかからないようにするには、いくつかのポイントがあります。

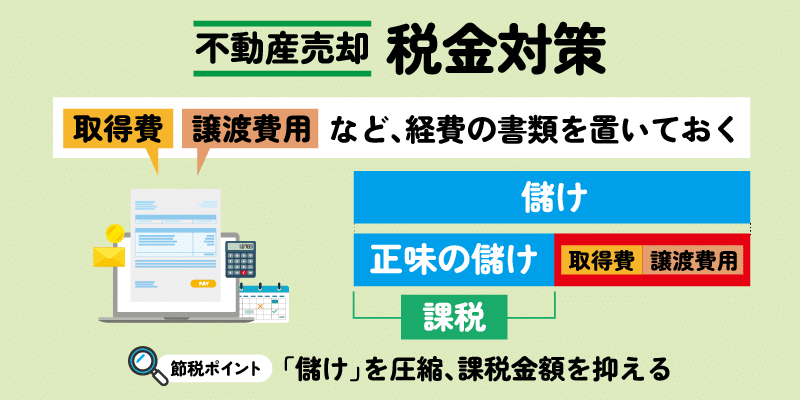

「取得費」や「譲渡費用」といった経費などの書類は必ず確保しておく

まず経費群の証拠種類をできるだけ集めましょう。

上でみてきたように、「取得費」や「譲渡費用」といった経費は売却代金から控除することができるので、「儲け」を圧縮できる分、算出される税額を抑える効果があります。

これらの経費を利用するには、証拠となる契約書や領収書などの書類を確保しなければなりません。

譲渡費用については、自分が売却する際にかかった費用ですから証拠書類が残っていることが多いですが、取得費については過去のことでもあり、特に相続で手に入れた物件となると証拠書類が残っていないこともよくあります。

それでも概算取得費を使えるので忘れずに活用しましょう。

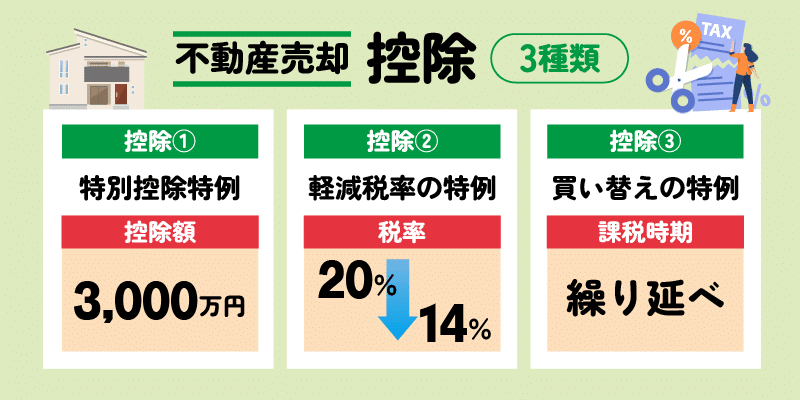

次のポイントは、税制上用意された控除施策などを有効に利用することです。

税制上用意された控除施策などを有効に活用する

特例や特別控除などは一定の条件に当てはまるケースでしか利用できません。利用できる場合は忘れずに活用しましょう。

不動産を売るときにぜひ押さえておきたいのが以下の施策です。

この特例は税負担の軽減率が非常に高く、また利用できるケースが比較的多いと思われますので、あなたの売却ケースでも利用でないか必ず確認してください。

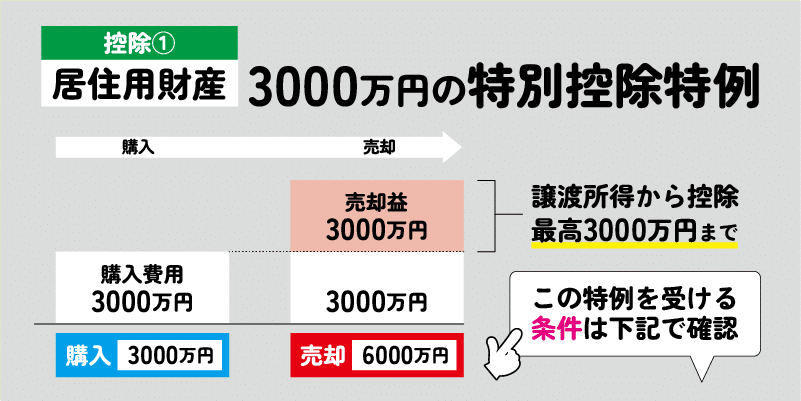

上述した計算によって算出された「譲渡所得金額」から特別に3000万円を控除できるのがこの特例です。

かなり大きな額を売却益から控除することができるので、ケースによっては売却益が0になり、納税が不要になることもあります。

税額が0にはならなくても、課税標準が下がることで算出される税額を大きく減らすことができます。

この特例の利用には所有期間の長短は関係ありませんが、以下の条件を満たす必要があります。

- 今現在住んでいる家もしくは家と共にその敷地たる土地を売ること。以前住んでいた家の場合は住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- 原則として売却した年の前年および前々年に本特例を受けていないこと。

- 居住用財産の買い替え特例、居住用財産の譲渡損失の損益通算及び繰越控除の特例を利用していないこと。

- 収容などに係る特別控除の適用を受けていないこと。

- 火災によって家屋を失った土地の場合は、住まなくなった日から3年目の年の12月31日までに売ること。※東日本大震災による滅失の場合は災害から7年を経過する日の属する年の12月31日まで。

- 売り手と買い手が親子、夫婦、生計を一にする親族など特別な関係でないこと。

- 本特例を受けることだけを目的に住んだ家屋でないこと。

- 仮住まいや一時的に入居した物件でないこと。

- 別荘やセカンドハウスなどでないこと。

一般的な売却のケースであれば多くの場合に適用されると思われますのでぜひ確認してみてください。

なお、この特例を利用する場合は確定申告が必要です。特例を利用して計算した結果、税額が0になる場合でも申告自体は必要ですから忘れないようにしてください。

こちらの記事『不動産売却時に使える「3000万円の特別控除」を受ける方法』ではさらに詳しく説明しています。

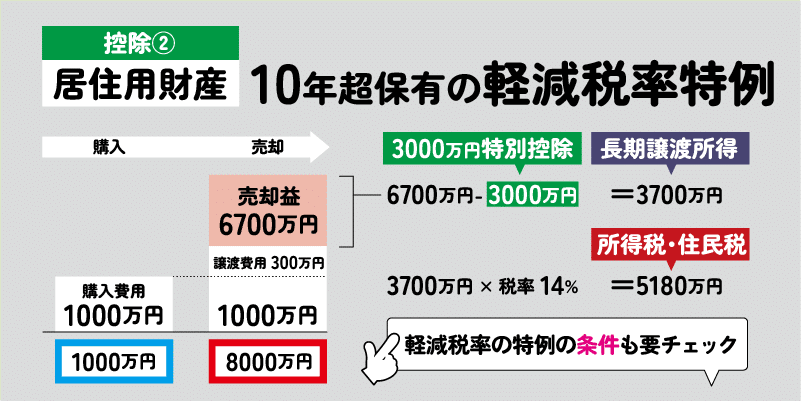

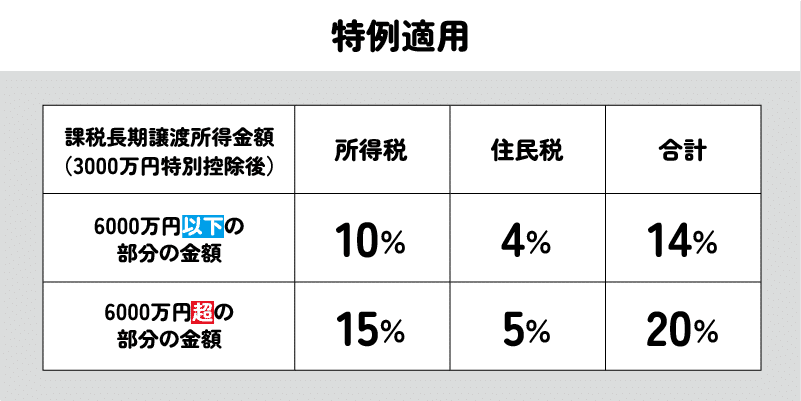

上で説明した税率については、対象不動産の所有期間が5年を超えるか5年以下となるかで大きく変わります。しかし、10年以上保有していた不動産の場合はこれとは別に、税率を軽減できる特例があります。

譲渡所得金額のうち6000万円以下の部分について、本来の長期譲渡所得の税率が20%のところ、これよりも少し下がり14%(所得税として10%、住民税として4%)になります。

6,000万円超の部分の税率は、長期譲渡所得の原則通り20%(所得税15%、住民税5%)です。

ただし、この特例にも条件があり、以下を満たさなければ利用できません。

- 日本国内にあって自分が住んでいる家屋、もしくは家屋と共に売る敷地たる土地が対象であること。今現在住んでいない場合は住まなくなった日から3年目の年の12月31日までに売却すること。

- 売却した年の1月1日において、売却対象となる家屋や土地の所有期間が10年を超えていること。

- 売却した年の前年、前々年にこの特例を受けていないこと。

- 売却した対象不動産について、居住用財産の買い替え特例を利用していないこと。

- 夫婦や親子など特別な関係がある者との売買取引でないこと。

なお、この特例は前述した居住用財産の3,000万円の特別控除と併用が可能ですが、こちらも利用するには確定申告が必須です。

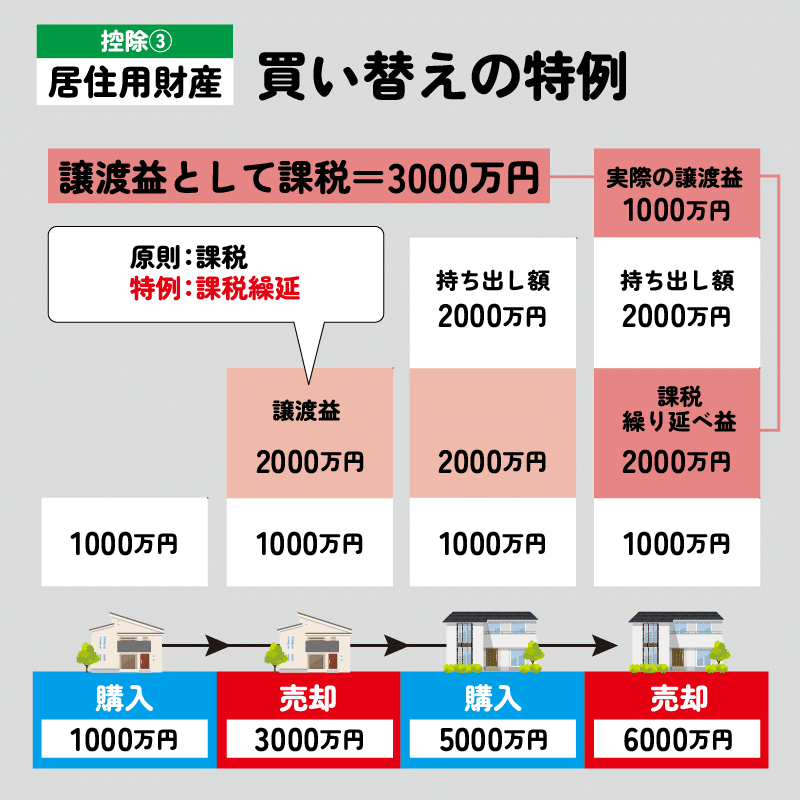

所有期間が10年を超える居住用不動産を買い換えのために売却する場合は、売却対象となる物件の売却金額よりも新しい居住用不動産の取得金額の方が大きくなるなど、一定の条件を満たせば譲渡益に対する譲渡所得税の課税を将来に繰り延べられます。

例えば、1,000万円で手に入れた現在のマイホームを3,000万円で売却し、新しい居住用不動産を5,000万円で購入した場合、本来は古い家の売却益2,000万円に譲渡所得税が課税されますが、これが繰り延べられます。

そして、将来新しい居住用不動産を6,000万円で売却した場合、本来は差額の1,000万円が譲渡所得税の課税対象になりますが、ここに古い家について繰り延べられた譲渡益2,000万円が追加され、合わせて3,000万円が譲渡益として課税されることになります。

もし、買い換えた新しい居住用不動産について将来の売却の際に譲渡損が出れば、古い家の譲渡益分を圧縮して税負担を無くしたり、減らしたりすることができます。

本特例の適用条件としては以下は以下のとおりです。

- 今現在住んでいる家屋、もしくは家屋と共にその敷地たる土地や借地権が売却の対象となること。現住でない場合は住まなくなった日から3年目の12月31日までに売却すること。

- 売却した年の前年及び前々年に上記①または②の特例を利用していないこと。

- 売却および購入する不動産は国内にあるものであること。売却する不動産については収用などにかかる特例など他の特例を利用していないこと。

- 売却にかかる売却代金が1億円以下であること。

- 売却不動産の所有期間について、売却した年の1月1日時点で10年を超えること。また売却した本人の居住期間が10年以上であること。

- 買い換えた居住用財産の建物の床面積は50㎡以上であり、買い換えた土地の面積は500㎡以下であること。

- 古いマイホームを売った年の前年から翌年まで、3年間の間に新しい居住用不動産を購入すること。

- 新しい居住用不動産には一定の期限までに住み始めること。新しい居住用不動産を取得したのが古い家を売却した年もしくはその前年である場合は売却した年の12月31日までに、売却した翌年に取得した場合は当該取得した年の12月31日までに住むこと。

- 買い換える居住用不動産が耐火建築物の中古物件である時は、一定の耐震基準を満たす場合を除き、その取得の日以前25年以内に建築されたものであること。

- 売却対象の不動産について、親子や夫婦など特別な関係の者に売却するものではないこと。

本特例を利用するには確定申告が必要になることと、上述した①②の特例と併用できないことに留意してください。

不動産売却のよくある事例でシミュレーション

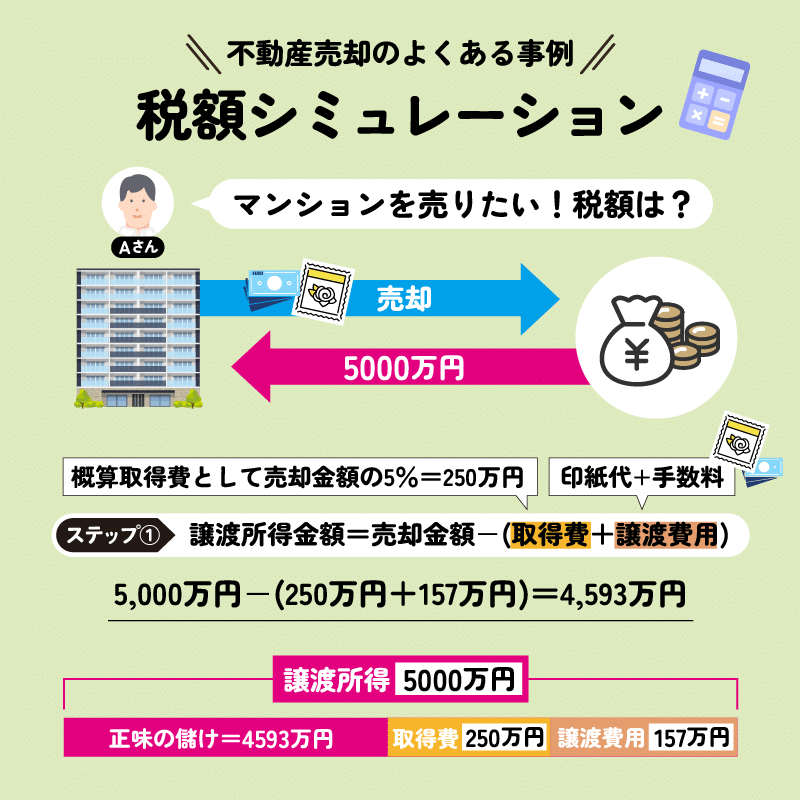

ここで一つ不動産売却での事例でシミュレーションをしてみましょう。

Aさんは結婚を機にマンションを購入し、奥さんと子どもと一緒に暮らしていましたが、仕事の都合で遠方に引っ越さなければならず、赴任期間がどのくらいになるか見通しが立たないため、家族を連れて引っ越すことにしました。

当面はアパート暮らしを想定していますが、今住んでいるマンションはそのままにしておいても固定資産税がかかり、貸すにしても手間とリスクの面で躊躇するので売ることにしました。

マンションは5,000万円で売却しましたが、Aさんは売却にあたって契約書の印紙代1万円と、不動産業者に対する手数料156万円、合わせて157万円を支払っています。

不動産の譲渡所得金額の計算式は、「譲渡所得金額=売却金額-(取得費+譲渡費用)」です。

先の印紙代と不動産業者の手数料は譲渡費用に算入できますが、マンションを購入したのはかなり前であり関係資料を紛失していたため、概算取得費として売却金額の5%=250万円を計上しました。

すると、5,000万円-(250万円+157万円)=4,593万円が正味の儲けとなります。

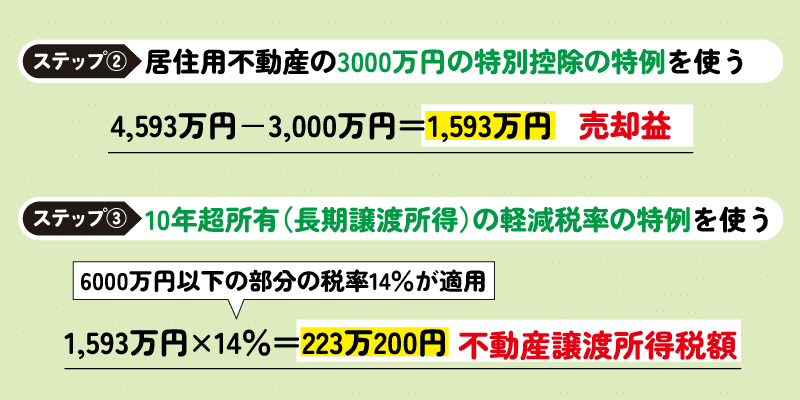

Aさんの場合、自分で住んでいた物件で居住用不動産の売却にかかる3000万円の特別控除の特例が使えたので、売却益を減ずることが可能です。

さらに、4,593万円-3,000万円=1,593万円が売却益となり、ここに税率をかけます。

Aさんはマンションを10年超所有していたので、長期譲渡所得となるのに加えて軽減税率の特例を利用することもできました。

特別控除後の譲渡益は1,593万円ですから、税率は本来の20%ではなく14%となるので、1,593万円×14%=223万200円が不動産譲渡所得税額となります。

不動産譲渡所得税の確定申告は、売却した年の翌年の2月16日から3月15日までの間に、住所を管轄する税務署で行う必要があります。

納税の期限も上記の申告期限と同じであるため、納税資金については売却代金から事前にプールするなどして準備しておかなければなりません。

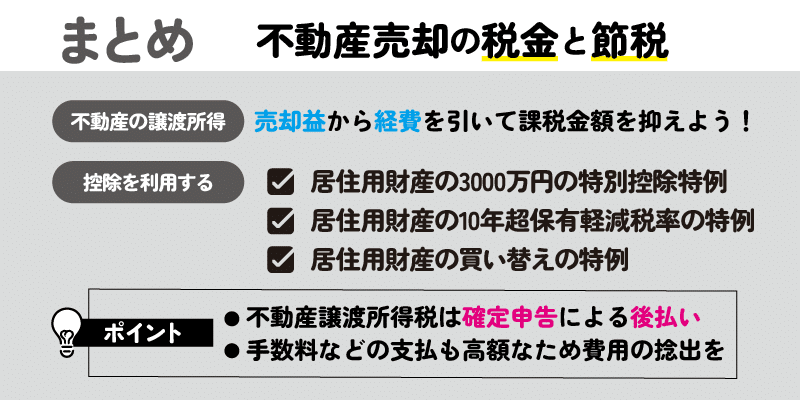

不動産売却の税金と節税まとめ

今回は家や土地などの不動産を売却する際の税金について、特に不動産譲渡所得税を中心にお話しました。

不動産の譲渡所得については一定の経費概念を用いることが可能ですので、売却益をある程度圧縮することができます。

証拠書類の紛失などで証明しにくい取得費については、概算取得費を使えることも覚えておいてください。

また、税制上用意された特例を使うことで、さらに売却益を圧縮し税負担を減らすことが可能です。

実際の不動産売却では、仲介してくれる不動産業者への手数料の支払いも高額になるので、売却代金からは税金だけでなく、こうした諸費用についても捻出できるようにしておく必要があります。

不動産譲渡所得税は確定申告による後払いになります。売却代金を何かの用途に使うことを想定している場合、手数料や税金分を使い込んでしまわないように注意してくださいね。