現在、世の中の夫婦の3組に1組は離婚するといわれていますが、経験者の多くが口をそろえて言うことがあります。

「結婚より離婚の方がはるかに時間と労力が必要だ」

これは、結婚と違って離婚には「清算」しなければならないことが、たくさんあるからです。

さらに、当事者である二人が同じ方向を向いておらず意思の合致が難しいために、清算もスムーズに進みません。

もし夫婦がマイホームを所有していた場合は、その取扱いについて夫婦間で話し合いが必要です。

この章では、離婚に伴う不動産売却の流れや売却以外の選択肢、またそれらの問題点について解説します。

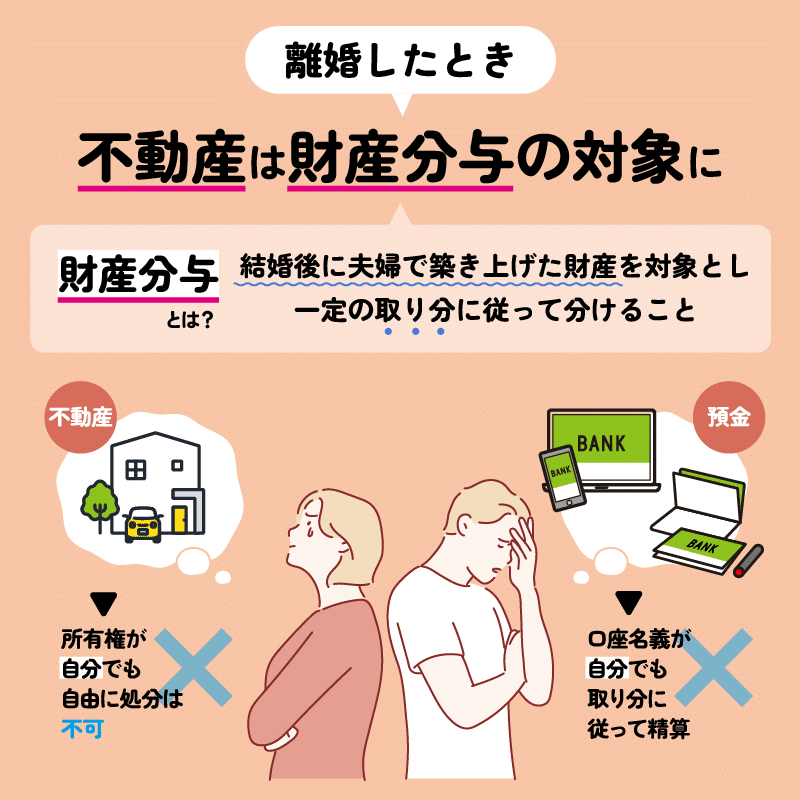

不動産は財産分与の対象になる

離婚に伴う不動産売却では、他のケースとは違う難しさがあります。

不動産も含めて夫婦が結婚後に築き上げた財産は、離婚時には「財産分与」の対象になるため、たとえ所有権の名義が自分でも、自由に処分することはできません。

これが、離婚事案における問題点の一つです。

財産分与とは、夫婦が結婚後に取得した財産を、一定の取り分に従って分けることをいいます。

例えば、夫の銀行口座に入っている夫が稼いだ給料も夫婦の財産となり、離婚時は夫と妻の取り分に従って分けて清算します。

たとえ預金口座の名義が夫であっても、会社からもらう給料袋の名義が夫名義であっても、そのお金は配偶者の日頃の支えがあってこそ稼げたという考えから、離婚時には妻に財産分与として清算しなければならないのです。

取り分については原則として夫婦間で話し合って決めることになりますが、専業主婦であっても3割~5割程度の取り分とすることが多いようです。

不動産も財産分与の対象になるので、夫と妻の取り分に従って分ける必要があります。

不動産の所有者名義が夫であっても、給料と同じ理屈で財産分与をしなければならないのです。

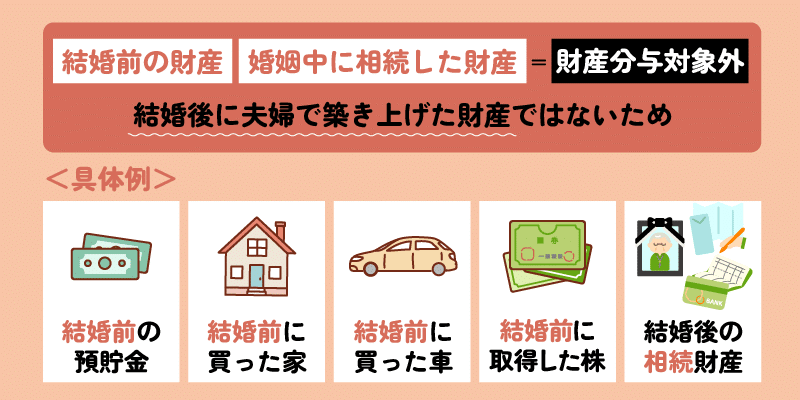

夫婦のどちらかが結婚前から所有していた財産や、相続によって取得した財産などは財産分与の対象にはなりませんが、結婚後に取得したものであれば不動産も財産分与の対象になります。

離婚事案では、妻が引き続きその家に住み続けたいと申し出る場合があります。

子どもが転校を嫌がる場合や、妻自身の仕事の都合などもあるでしょう。

離婚事案では夫婦単位ではなく、個人単位での都合が衝突することがあるため、財産分与がスムーズに進まないことがあります。

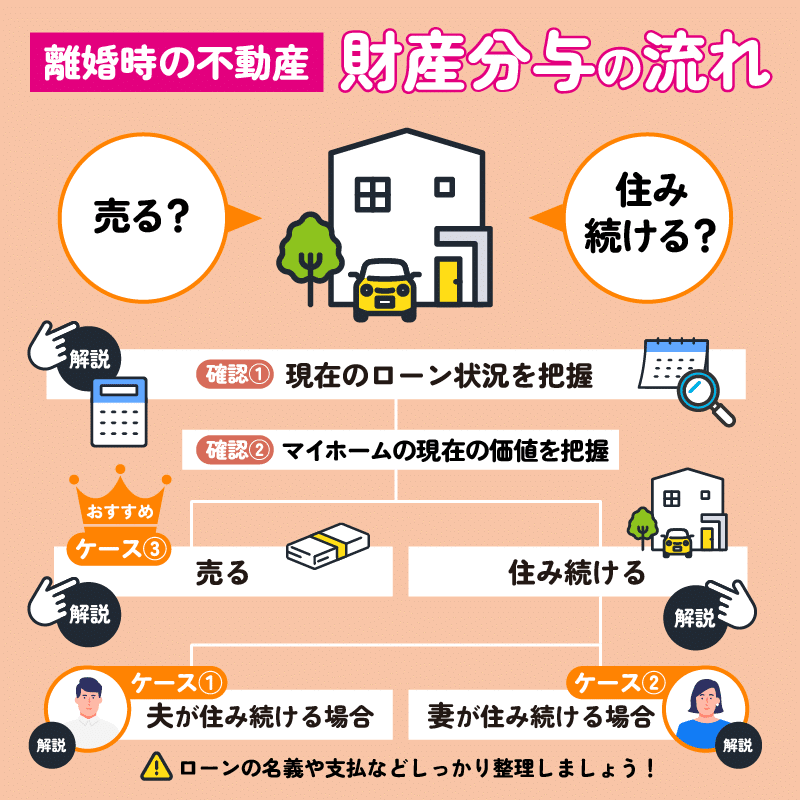

離婚時の不動産財産分与の流れ

これに加えて、マイホームに住宅ローンが残っている場合は非常に厄介です。

次の項では、離婚時に住宅ローンが残る場合はどうすれば良いのか解説します。

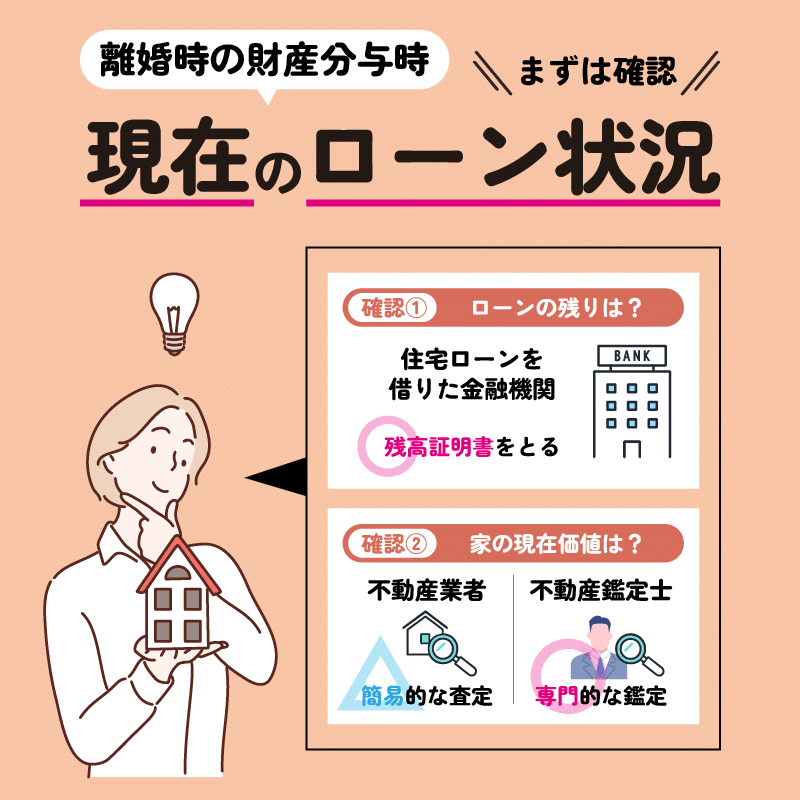

【Check.1】まずは現在のローン状況を確認

離婚後にマイホームをどのように扱うかは別に考えるとして、まずは、住宅ローンがどれくらい残っているのか確認する必要があります。

住宅ローンを利用した金融機関に問い合わせれば確認できますが、できればローンの残高証明書を取りましょう。

【Check.2】現在の価値を把握する

次に、マイホームの現在の価値を把握します。

離婚事案の場合、マイホームの価値は財産分与の計算に影響するので、できるだけ正確な価値を把握することが大切です。

マイホームを財産分与する際は、一般的な不動産業者の査定よりもさらに精密な不動産鑑定を受けておくと安心です。

不動産鑑定では、「不動産鑑定士」という国家資格者が、より専門的な手法で不動産の価値を鑑定します。

不動産鑑定は、離婚事案や相続事案などで当事者に争いがあるようなケースにおいて、精密な価値の把握のために利用されることがあります。

しかし、不動産鑑定は費用がかかることもあり、離婚事案でも争いがないケースでは、一般の不動産業者の無料査定で代用することも多いようです。

ただし、無料査定を利用する場合でもできるだけ正確な価値の把握が必要なので、信頼できる不動産業者から必ず訪問査定を受けてください。

簡易査定(机上査定)では、かなり大ざっぱな数字しか分からないので、財産分与の計算において正確性が保てなくなります。

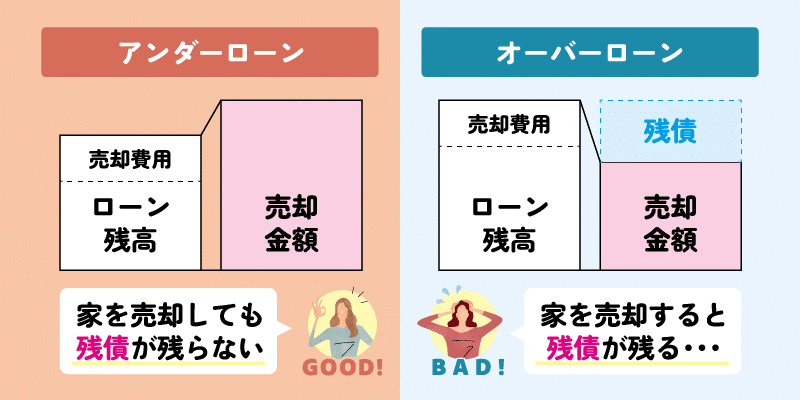

マイホームの現在の市場価値が分かったらローンの残額と比較し、どちらの数値が大きいか確認します。

住宅ローンの残額<市場価値の場合、売却すれば手元にお金が残る、いわゆる「アンダーローン」の状態です。

この場合、ローンの債務額を引いた残りがプラスの財産となり、その分が財産分与の対象になります。

住宅ローンの残額>市場価値の場合、売却したとしてもローンが残ってしまう、いわゆる「オーバーローン」の状態となり、その不動産には実質的な財産価値がないことになります。

このようにして、マイホームの現状を認識したら、次に、対象不動産の具体的な処理方法を検討します。

ここでは話の筋を分かりやすくするために、個別で特別に言及する場合を除いて、対象不動産の所有権と住宅ローンの名義が夫であるケースを想定します。

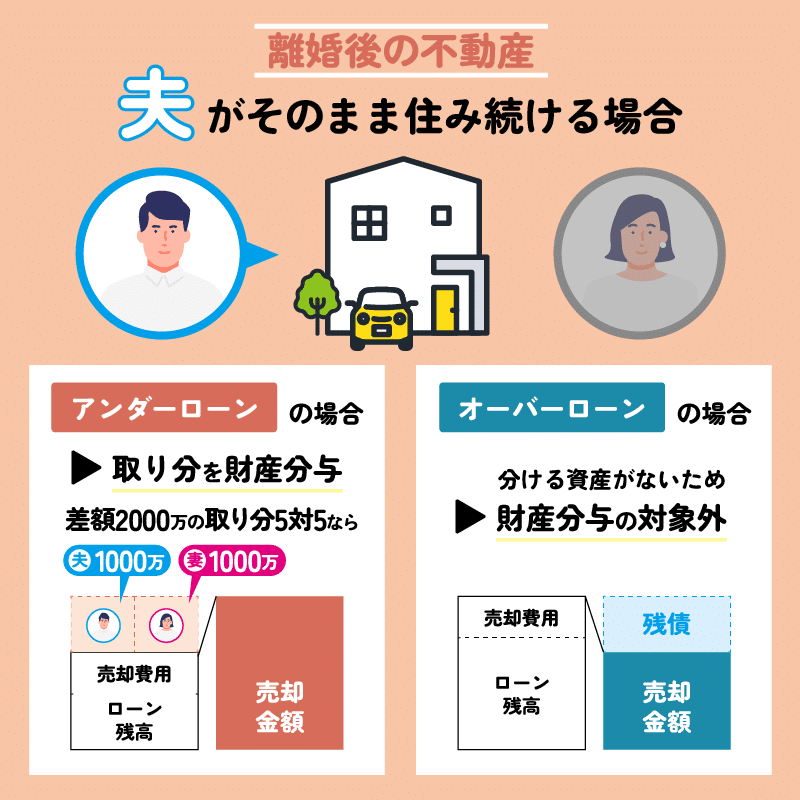

【Case.1】離婚後に夫がそのまま住み続ける場合

離婚して妻が家を出る場合、夫は自分名義の家にそのまま住み続けるため、マイホームの処理方法はそれほど難しくはありません。

市場価値の方がローンの残額より大きいアンダーローンの場合、その差額が実質的価値として財産分与の対象になります。

この場合、別途話し合いで決めた財産分与の取り分に従って差額分を分けるので、例えば実質的価値の差額分が2,000万円で取り分が5対5であれば、家を出る妻に夫が半額の1,000万円を妻に交付して清算します。

もし不動産の現状がオーバーローンである場合は、その不動産には実質的な価値がないことになるので、財産分与の対象にはなりません。

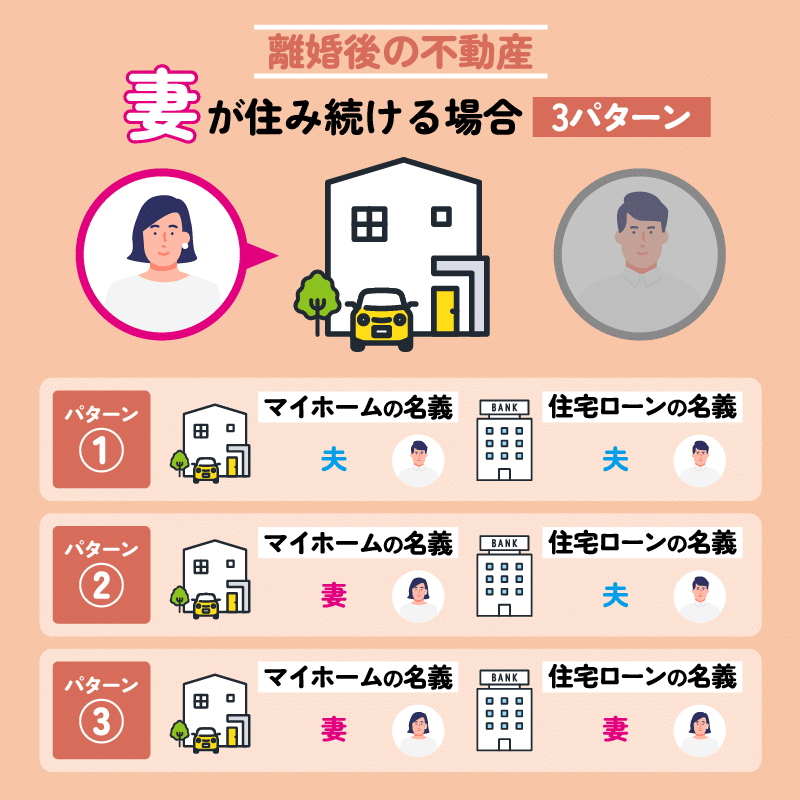

【Case.2】離婚後に妻が住み続ける場合

妻がその家に引き続き住み続ける場合は、思案しなければならない点がいくつか出てきます。

現状、マイホームの所有権と住宅ローンの名義は夫にあります。

離婚後に妻が住み続ける場合は、この二つの名義をどうするか考えなければなりません。この点をケース別に分けて解説します。

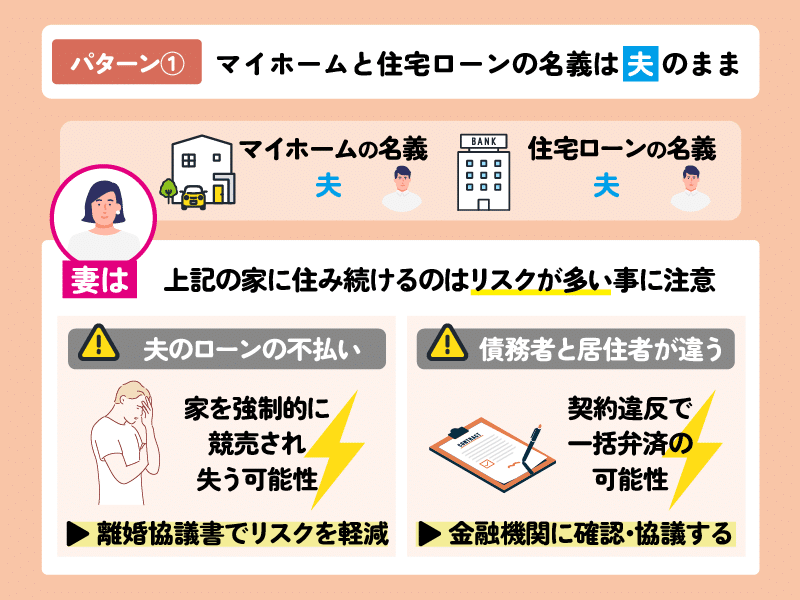

【Case2・パターン①】マイホームと住宅ローンの名義は夫のまま

妻が引き続きその不動産に住み続けるものの、対象不動産の所有権と住宅ローンの名義は夫のままにするケースです。

このようなケースでは通常、妻側の財産分与の取り分を減らしたり、離婚に伴う他の交渉項目で妻側が譲歩したりし、不公平にならないよう配慮することが多いようです。

ただし、住宅ローンの名義人は夫のままなので、ローンの支払い義務も夫にあります。

もし夫がその後何らかの理由でローンの弁済を滞らせた場合、マイホームはローン債権者に取り上げられてしまうリスクが生じます。

よくあるのが、離婚時の話し合いでは「大丈夫、俺がちゃんと支払いをするから」と約束を交わしたものの、その後、元夫に新しい家族ができるなどして旧マイホームにお金をかけるのが嫌になったり、単純に余裕資金がなくなったりしてローンの支払いが滞るケースです。

そのため、妻側はこのようなリスクが生じることを承知しておく必要があります。

こうしたリスクに備えて、妻側は必ず離婚協議書を作成し、ローンの不払いが生じたときの夫の責任を明確化しておくことが望まれます。

離婚協議書は公正証書として作成することで証明力が上がります。公正証書があれば、協議内容に違反する事態が生じても、被害を最小限に抑えることができるでしょう。

ただし、住宅ローンの契約条件には「ローンの債務者と対象不動産の居住者が同じであること」という内容が組み込まれることがあり、離婚後に妻が住み続けるとなると居住者が変わるため契約違反にあたり、ローンの一括弁済を求められることがあります。

そのため、事前にローンを提供した金融機関と話し合ったうえで、合意を取っておくことが望ましいでしょう。

話し合いをしなかったとしても金融機関側の出方はケースバイケースなので、ローンの支払いが順調であれば不問に付されるケースもあり、必ずしも一括弁済を求められるわけではありません。しかし、夫が翻意しないように離婚協議書でローンの不払いに対してペナルティを課しておくなどの工夫が必要です。

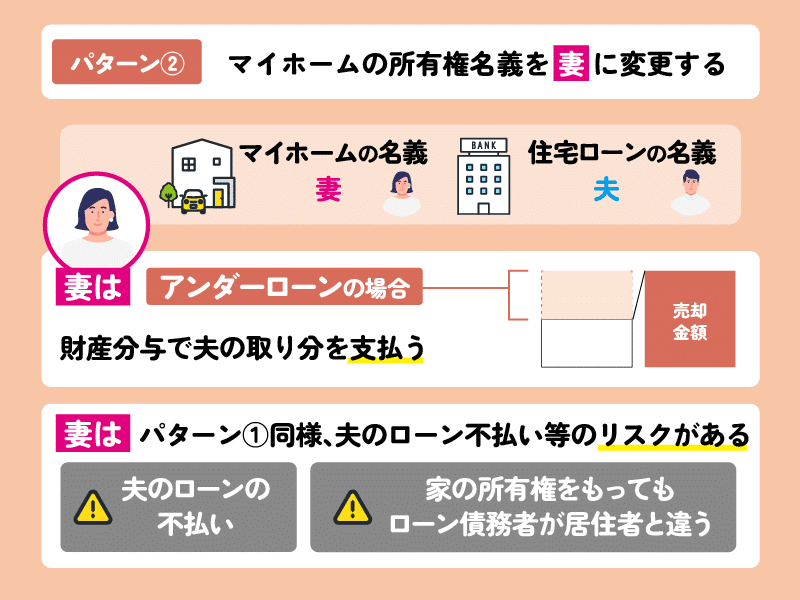

【Case2・パターン②】マイホームの所有権名義を妻に変更する

対象不動産の所有権の名義を妻に変更し、住宅ローンの名義は夫のままにするケースです。

妻は、住宅ローンを支払うことなく対象不動産の所有権を手にすることができます。

ただし、①でも述べたように、後でローンの不払いが生じるリスクを承知しておく必要があります。

また、アンダーローンの場合は市場価値からローンの残額を控除した額が財産分与の対象になるので、所有権を得た妻は、財産分与対象額から夫側の取り分を支払う必要があります。

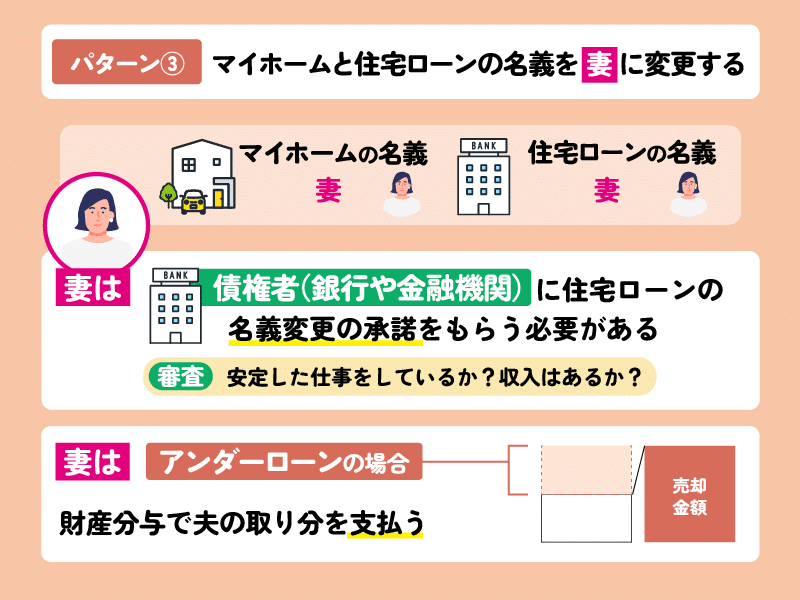

【Case2・パターン③】マイホームと住宅ローンの名義を妻に変更する

妻がそのまま自宅に住み続ける場合、所有権の名義も住宅ローンの名義もどちらも妻に変更すればスッキリします。

ただし、住宅ローンの名義変更は夫婦だけで決められません。

ローンの債権者である銀行などの金融機関の承諾が必要です。

ローンの名義を変更する場合、金融機関側としてはその名義人に不払いリスクがないかどうかチェックしなければならないため、当然妻側に審査が入ります。

妻が安定した仕事をしていて収入も申し分なければ名義変更ができますが、専業主婦で十分な収入がないといった場合は、金融機関の許可が下りなければ名義を変更することはできません。

許可がおりて、所有権およびローンの名義が妻に変更できれば、それ以後は妻がその不動産を維持することになります。

ただし、アンダーローンで実質的価値がある場合は、市場価値とローン残額との差額が財産分与の対象になるため、差額分から夫の取り分を支払う必要があります。

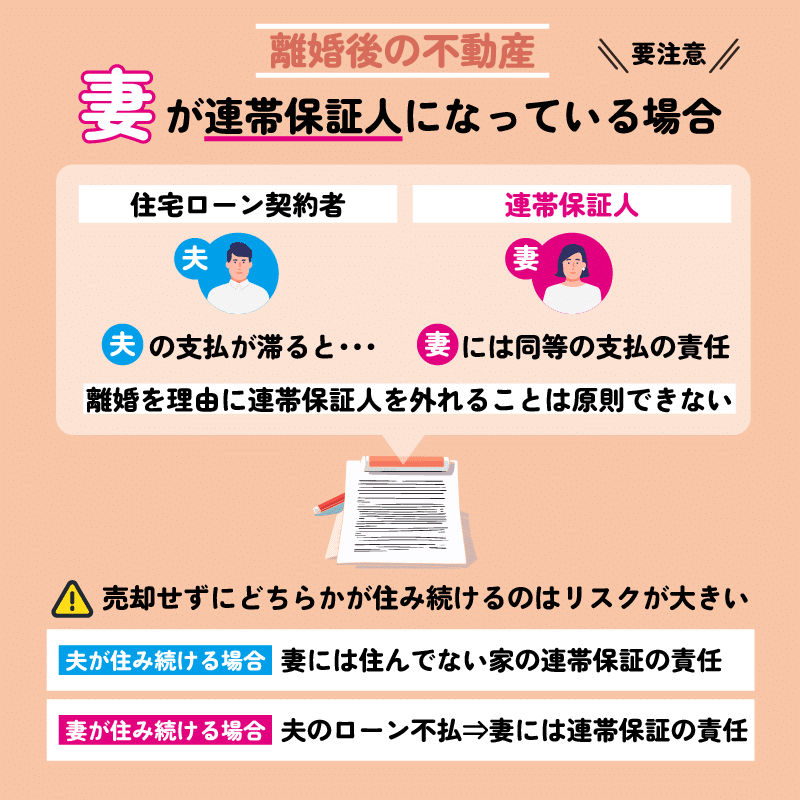

妻が連帯保証人なっている場合は要注意

夫が住宅ローン契約を結ぶ際、妻が連帯保証人になっている場合のリスクについては、別に考える必要があります。

連帯保証人は、主債務者の弁済が滞ったときに、主債務者と同等の責任が生じる人です。

連帯保証人は通常の保証人と違い、「先に主債務者に請求してくれ」とか「主債務者に資力があるのでそちらに請求してくれ」といった主張(抗弁)ができないので、支払いが遅延したときは大きな責任を負うことになります。

そして厄介なのは、住宅ローンの契約は金融機関と結ぶため、離婚を理由に保証人を外してもらうことは原則としてできないことです。

そのため、例えば、上で挙げた「離婚後に夫が住み続ける場合」でも、妻の連帯保証人としての責任は基本的にそのままです。

保証人を外れるには別に連帯保証人を用意するか、別の担保を提供するなどの工夫が必要です。

また、「妻が住み続ける場合」でローンの名義が夫のままであるようなケースでも、夫がローンの支払いを遅延した際には、妻に連帯保証人としての責任が直接降りかかってきます。

マイホームを売却せずに、どちらかが住み続ける場合は、こうした契約上のリスクを十分に考慮しておかなければなりません。

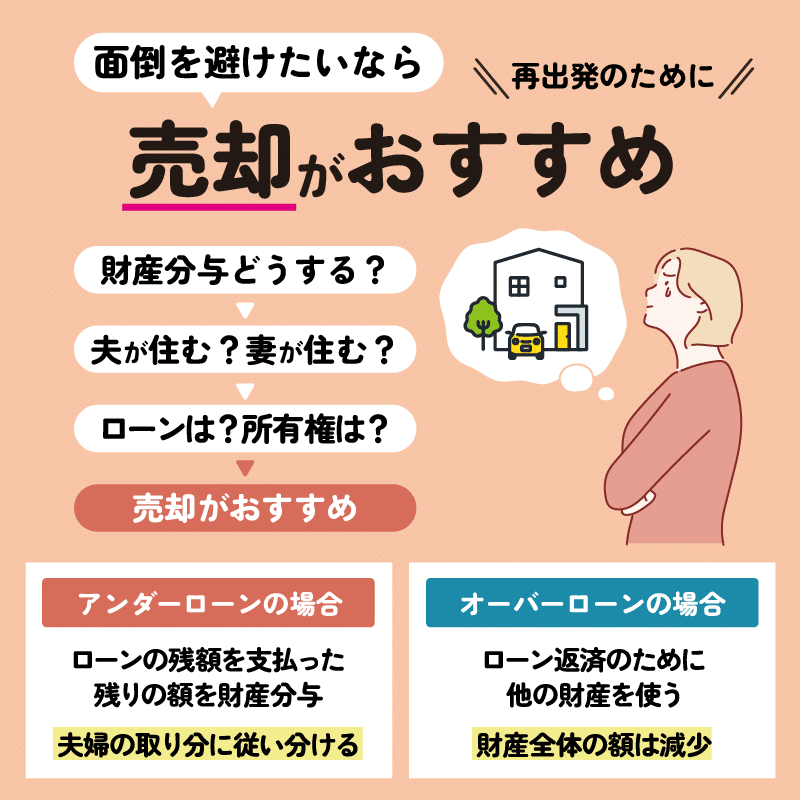

【Case.3】面倒を避けたいなら売却がおススメ

上記では、離婚の際のマイホームの取扱いについて、どちらかが住み続けるケースを見てきましたが、離婚事案の場合は財産分与が絡むので少しややこしくなります。

どちらかがどうしてもその家に住み続けなければならない事情があるならば仕方がありませんが、そうでなければすっぱりと売却処分し、その売却代金を財産分与の対象にして清算するのが一番スッキリします。

特に、前項で見たような、連帯保証人として夫婦の一方が関与している場合は、下手にマイホームを残しても後日問題が発生することも大いに考えられます。そうなると負の遺産として残り、後味が悪くなってしまうでしょう。

可能であれば、売却処分して新しい家に引っ越した方が、その後の人生の再出発もしやすいのではないでしょうか?

売却処分する際に考えることは、基本的に売却代金で住宅ローンの残額をカバーできるか、ということだけです。

オーバーローンとなる場合でも、売却代金に自己資金を追加してローンを完済できれば、売却は可能です。

ただし、その場合はローン弁済のために他の財産が消費されることになるので、その分財産分与の対象になる財産全体の価額は減少します。

アンダーローンの場合は、ローンの残額を支払った残りの額が財産分与の対象になるので、夫婦双方の取り分に従って分けられることになります。

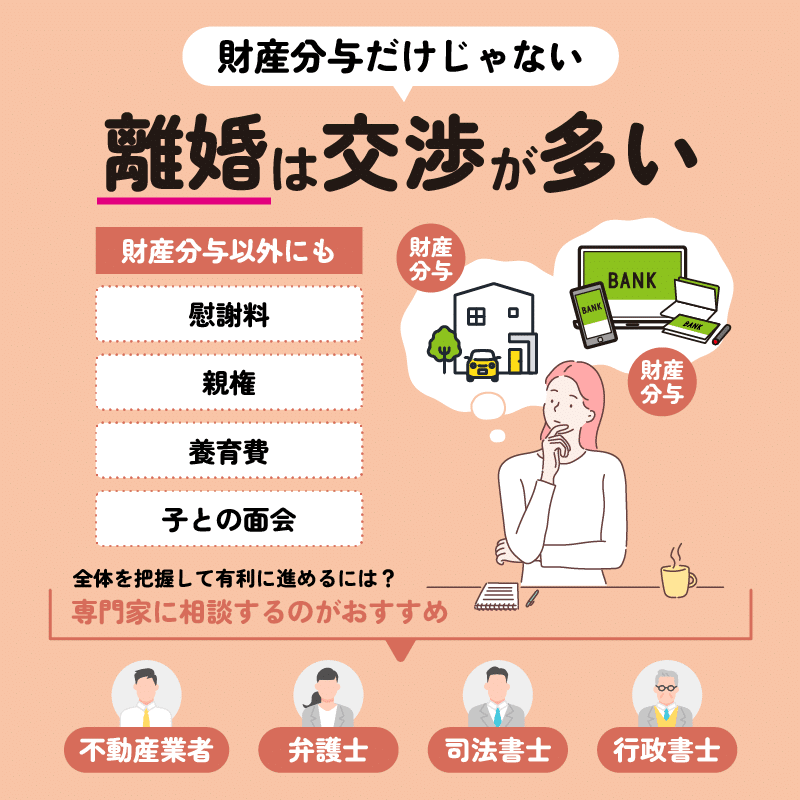

離婚事案では財産分与以外の項目も全体に含めて交渉することになる

離婚の際に、「不動産の扱いでいろいろと面倒なことになりそうだ」ということはお分かりいただけたと思いますが、マイホームは財産分与の対象になるので、この点は間違いなく話し合われることになるでしょう。

ただ、離婚時には財産分与以外にも、さまざまな事柄が話し合われます。

例えば、慰謝料や親権、養育費、子との面会交渉権などがあり、それぞれの項目について細部まで詰めて話し合う必要があるので、かなりの労力が必要です。

そして、マイホームの扱いも含めた財産分与はそれ単体ではなく、上記で挙げたその他の項目と絡めて交渉が進められることになります。

例えば、慰謝料を増額する代わりに財産分与の取り分を減らしたり、養育費を減額する代わりに財産分与の取り分を増額したりといった綱引き交渉をすることがあるため、不動産だけを考えるのではなく、離婚事案全体として有利に進めるイメージを持って事に臨む必要があります。

また、相談相手が不動産業者だけでは対応しきれないことが多いため、離婚事件を扱う弁護士や司法書士、行政書士などの専門家に相談し、不動産の処理方法を考えていくと安心です。

相手の態度が硬化して交渉が進まなくなってしまうと、離婚調停などで家庭裁判所が関与することになるので、柔軟な話し合いが難しくなります。

できるだけスムーズに離婚するためにも、上記のような専門家を上手に利用しましょう。

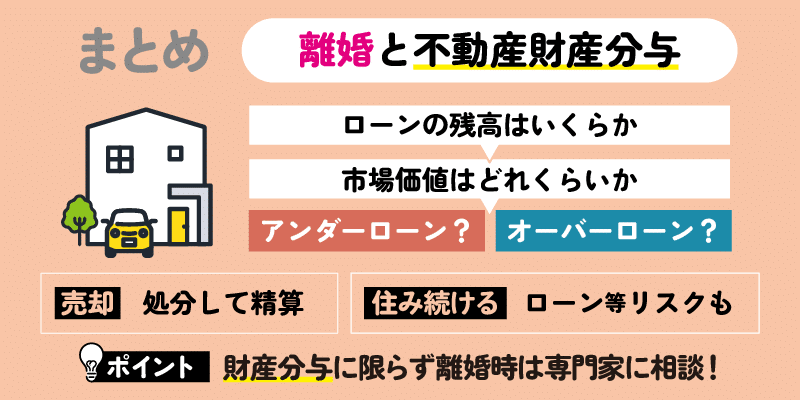

まとめ

今回は、離婚事案における不動産の売却やケース別の扱い方、生じやすいリスクなどを解説しました。

離婚に伴う不動産は、「財産分与」の対象になることを覚えておかなければなりません。

ローンの残額よりも市場価値の方が大きければ、差額が実質的価値となるアンダーローンの状態です。この場合は差額が財産分与の対象となり、それぞれの取り分に沿って分け合います。

契約上のリスクなどを考えると、マイホームは売却処分して清算する方がスッキリするでしょう。しかし、事情によりどちらかが住み続けなければならない場合は、ローンの問題などを個別に熟慮してリスクを手当てする工夫が必要です。

夫婦の話し合いは、離婚協議書にまとめておくことが強く推奨されます。また、離婚事案における不動産の処理には財産分与以外の項目もたくさん絡むため、交渉や手続きには多大な労力を要します。スムーズに進めるためにも、弁護士などの専門家の助言に沿って対応することをおすすめします。