日用品をリサイクルショップに売るのとは違い、不動産売却では税金などさまざまな名目で「諸費用」がかかります。

不動産を売るとまとまったお金が手に入りますが、これら諸費用がかかることによって手取り額が減ってしまうことには留意が必要です。

というのも、例えば離婚による慰謝料の支払資金捻出や、借金の弁済資金の確保、納税資金の確保など、一定額の必要資金調達のための不動産売却では、諸費用を除いた手取り額が自分の手元にどれだけ残るのかを試算しておかないと、本来の目的を達成できないからです。

この章では、不動産売却に伴う諸費用について、どの名目がどれだけかかるのか、売却手続きの次系列に沿って解説します。

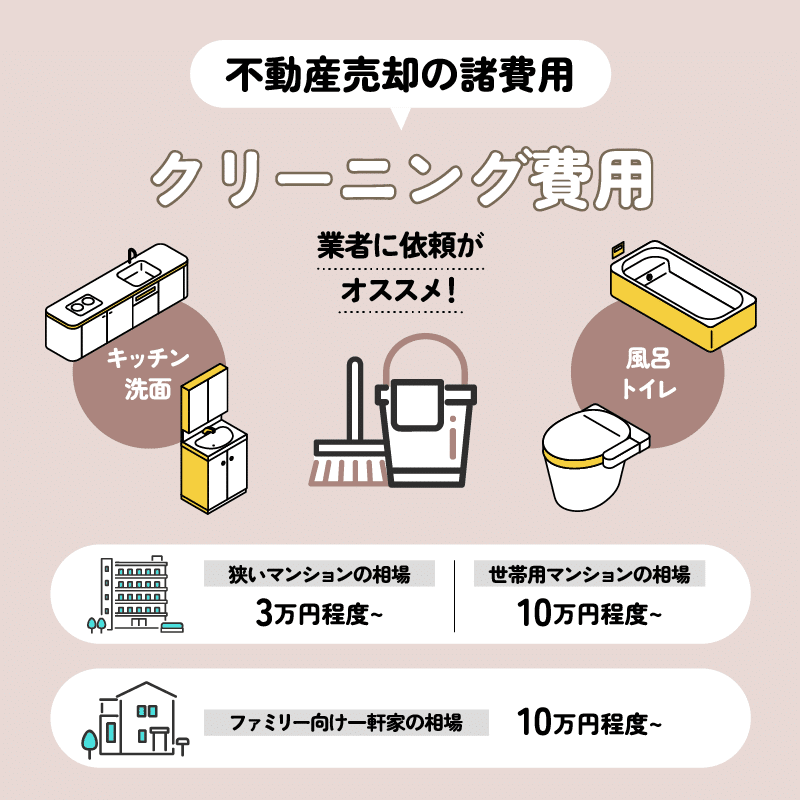

クリーニング費用

物件を売りに出すにあたっては、クリーニングを入れるのが鉄則です。

見た目が汚いと内見者に嫌悪感を与えてしまい、見向きもされなくなるでしょう。

特に、細かいところや汚れが頑固な水回りなどは素人の技術では対処できないので、プロのクリーニング業者を入れる必要があります。

費用は家の広さによっても異なりますが、狭いマンションならば3万円程度~、世帯用の広いマンションは10万円程度で済むでしょう。

一軒家の場合も広さによって変わりますが、ファミリー向けの一軒家ならば10万円程度~が相場です。

自分で清掃して費用を浮かせそうな場合でも、完全なクリーニングが素人では難しいキッチン周りや風呂場、トイレなどの水回りは、スポット的に業者に依頼することおすすめします。

限定箇所のクリーニングは上記よりも割安です。

クリーニング費用は一見高く感じてしまいますが、より有利に売却成功を決めるための必要経費と考えてください。

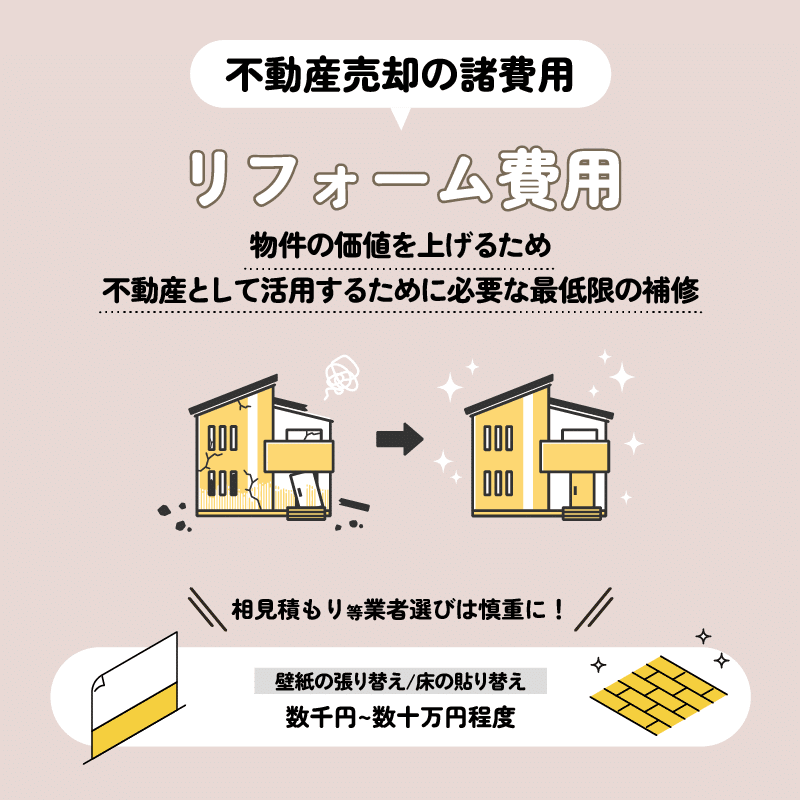

リフォーム費用

物件によっては売りに出すにあたって先行リフォームが必要です。

リフォームといっても物件の価値を上げるためではなく、不動産として活用するために必要な最低限の補修と考えてください。

ただし、リフォームをしても、その分の費用を物件の売り出し価格に上乗せすることは通常できません。

近隣のライバル物件があるため、値段を上げてしまうと買い手候補から見た魅力が落ち、売却が難しくなるからです。

費用は補修箇所や程度により大きく異なりますが、破れた壁紙の張り替えや裂けた床の張り替えなど、最低限の補修だけでも数千円~数十万円程度の幅が出ます。

なるべく費用を抑えたい場合は相見積もりをとるなどし、比較検討したうえで業者を選びましょう。

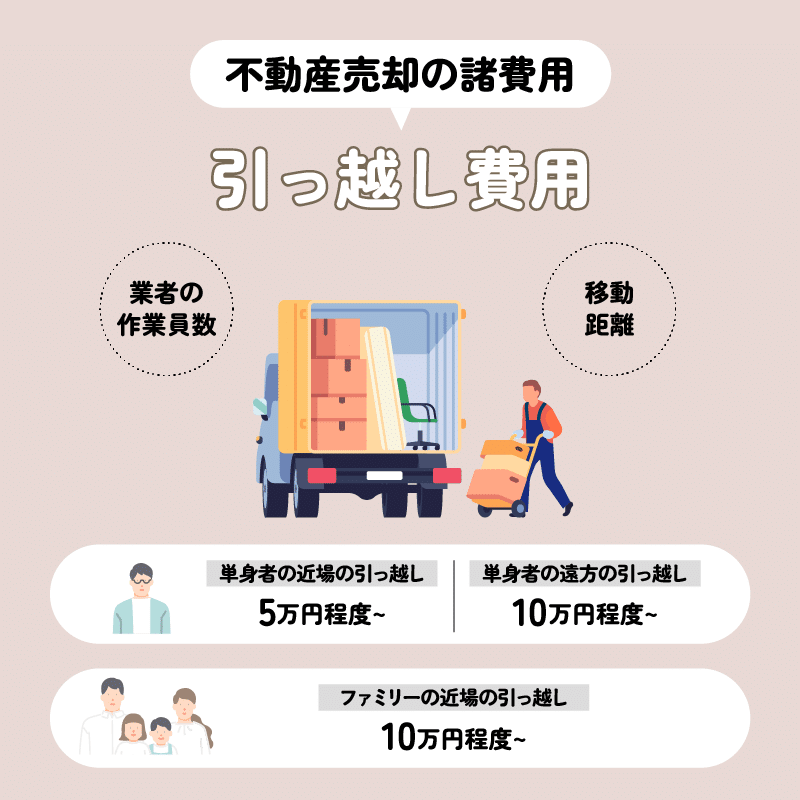

引っ越し費用

現住のまま売るにしても、売却までには引っ越しをして物件を明け渡す必要があります。

引っ越し費用は引っ越し会社の料金体系によって異なりますが、業者の作業員数や移動距離などによって増減します。

単身者であれば、近場への引っ越しで5万円程度~、遠方の場合は10万円弱程度かかることもあります。

ファミリー層の場合、家族が3人~4人程度の場合は近場の移動でも10万円を超えることも。

大家族の長距離移動では数十万円程度かかることもあり、引っ越し費用は想定外の負担になることがあるので注意しましょう。

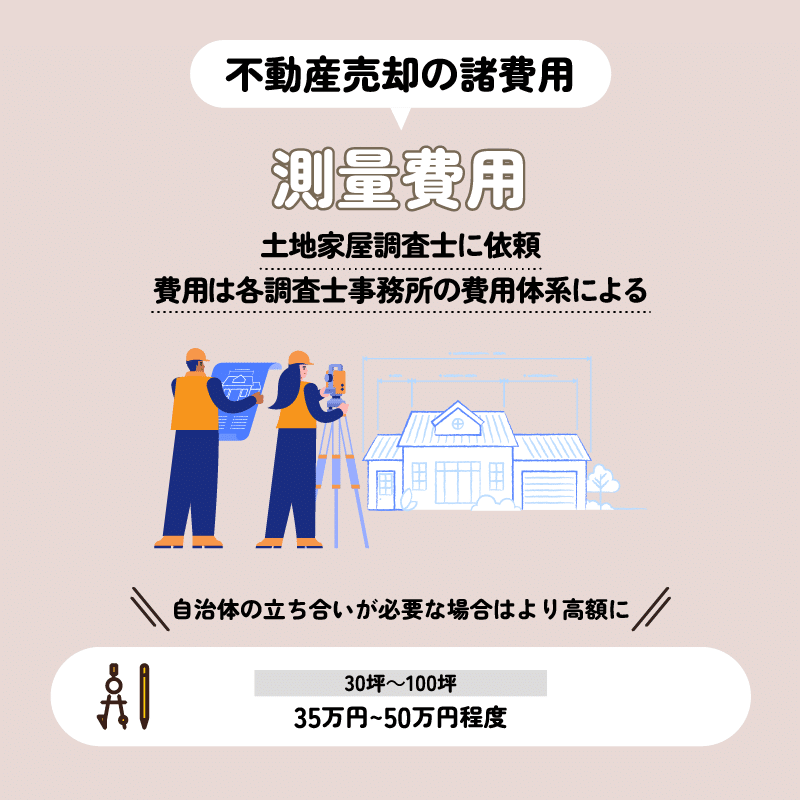

測量費用

売却対象に土地が含まれる場合、土地の境界を確定するための測量を要することがあります。

測量は土地家屋調査士に依頼することが一般的ですが、費用は各調査士事務所の費用体系により異なります。

概ねの相場は、30坪~100坪程度で35万円~50万円程度ですが、自治体の立ち合いが必要なケースではこれ以上になることもあります。

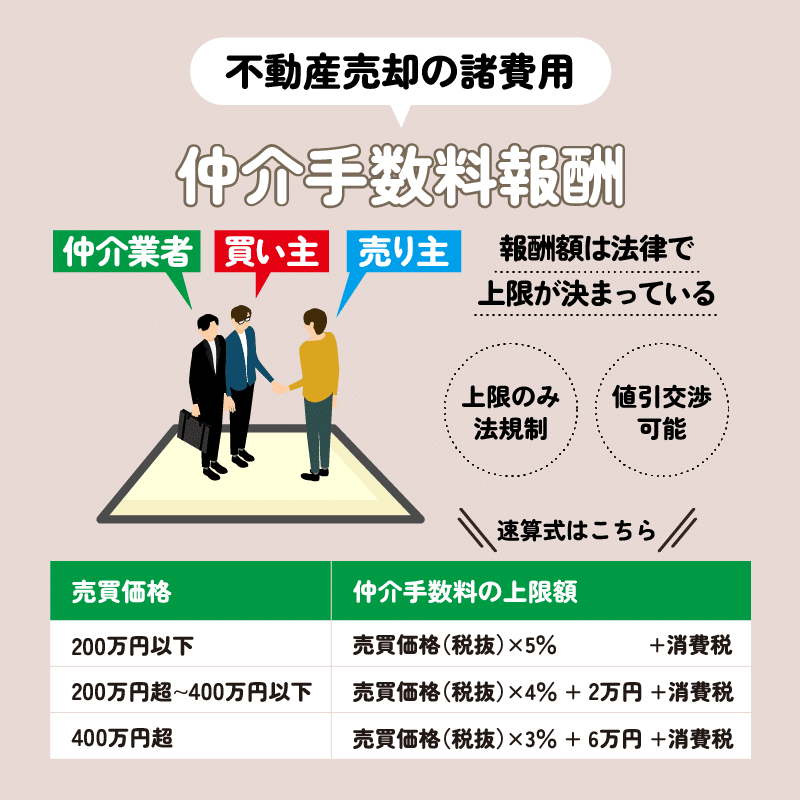

仲介手数料報酬

不動産の売却を自分一人で行うことは不可能ではありませんが、手間やリスクを考えると、素人が一人で行うのは現実的ではありません。

そこで、プロの不動産業者の助力を得て進めることが一般的ですが、売却物件に買い手が付き売買契約を結ぶ際には、仲介業者に対する手数料報酬を支払わなければなりません。

この報酬額は法律で上限のみが決められていて、仲介業者は原則としてそれ以上の報酬は請求できません。多くの場合、上限値一杯の報酬を請求するようです。

ただし、あくまで上限のみの法規制であるため、実際には値下げ交渉によって値引きをお願いすることもできますし、客引きのために不動産業者が値下げを提案することもあります。

ここで、上限の算出方法を確認しましょう。

原則の計算方法は、売却金額の多寡により3つに区切り、それぞれに応じたパーセンテージをかけます。

- 売却金額のうち200万円以下の部分・・5%以内+消費税

- 売却金額のうち200万円超400万円以下の部分・・4%以内+消費税

- 売却金額のうち400万円を超える部分・・3%以内+消費税

例えば、業者が上限値一杯の請求をしてくると仮定し、1,000万円で売却した場合の仲介手数料の上限値は、1~3に分解して計算し、最後に合計した金額になります。つまり

- 200万円×5%=10万円

- 200万円×4%=8万円

- 600万円×3%=18万円

上記①~③を合算した36万円に消費税を加えた額が、仲介業者に支払う手数料報酬の上限値です。

なお、売却金額が400万円を超える場合は、以下の簡易計算式を使うこともできます。

「売却金額×3%+6万円+税」

売却金額に1,000万円を当てはめると、上記と同じ計算結果になるのが分かると思います。

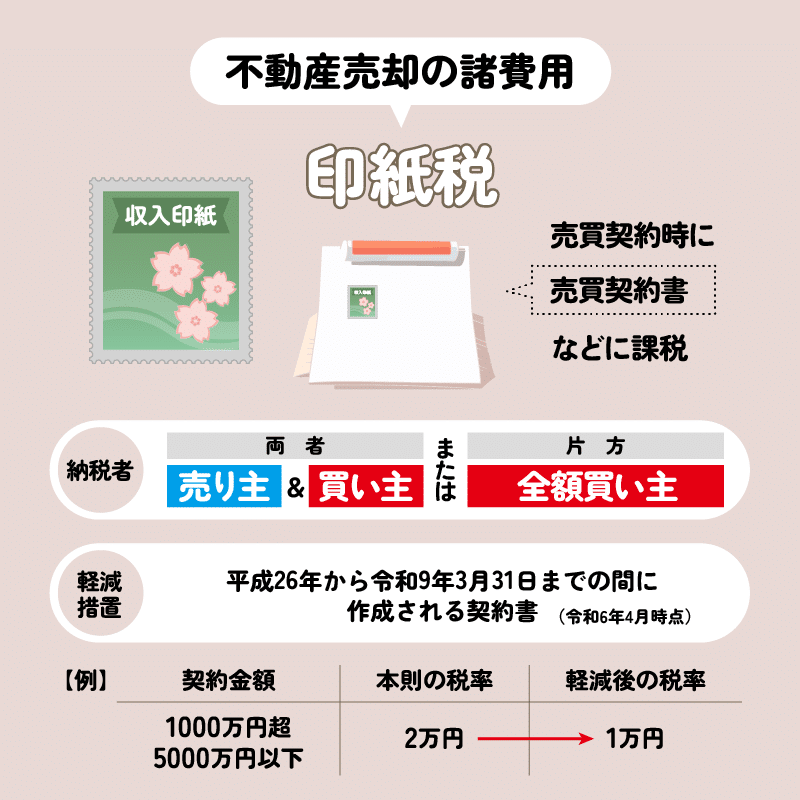

印紙税

買い主と結ぶ売買契約では契約書を作成しますが、不動産売買契約書を作成する場合は印紙税を納めなければなりません。

印紙税は印紙を購入して貼付することで納税しますが、印紙税は売買契約金額の多寡によって変動します。

令和6年4月時点の印紙税額本則は以下のとおりです。なお、不動産の譲渡に関する契約書のうち、平成26年から令和9年3月31日までの間に作成される契約書は軽減措置がとられています(表の軽減後の税率を参照)。

| 契約金額 | 本則の税率 | 軽減後の税率 |

|---|---|---|

| 10万円以下 | 200円 | 同左 |

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1千円 | 500円 |

| 100万円超500万円以下 | 2千円 | 1千円 |

| 500万円超1千万円以下 | 1万円 | 5千円 |

| 1千万円超5千万円以下 | 2万円 | 1万円 |

| 5千万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

| 5億円超10億円以下 | 20万円 | 16万円 |

| 10億円超50億円以下 | 40万円 | 32万円 |

| 50億円超 | 60万円 | 48万円 |

印紙税の負担者は法律で定められているわけではないので、交渉次第で売り主負担となることもあれば、買い主と折半することもあります。

あるいは他の交渉項目と調整したうえで、全額買い主負担にすることもできます。

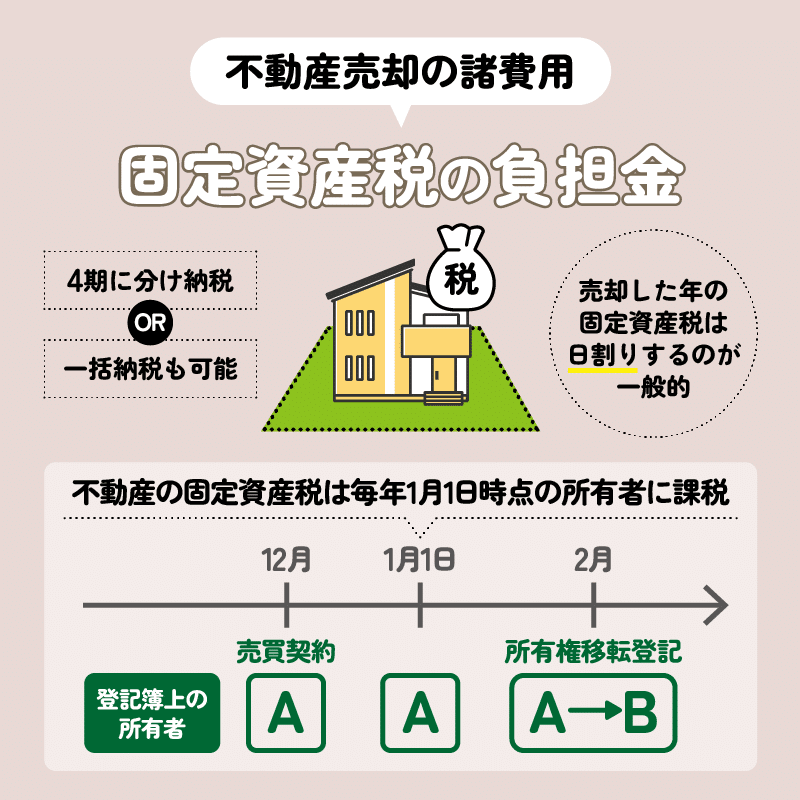

固定資産税の負担金

不動産の固定資産税は毎年1月1日時点の所有者に課税されるので、年の途中で売却した場合でも、納税義務は売り主側にあります。

多くの自治体では、年4回程度に分割して納税期限を設定し納付書を送ります。

対行政の関係では売り主が納税義務を負いますが、売買契約で固定資産税の清算条項が入るのが一般的です。

つまり、売却後の固定資産税については日割り計算を行い、買い主が売り主に清算金を支払うことで実質負担を避けるのです。

買い手が負担した精算部分以外が、売り主の固定資産税の負担分となります。

住宅ローンの繰り上げ弁済手数料

住宅ローンが残る物件を売る場合、事前にローンを完済する必要があります。

残ローンを一括で支払うことだけでなく、多くの場合で繰り上げ弁済にかかる手数料を要します。

手数料の額は金融機関によって異なりますが、概ね数千円~数万円程度かかることが多いようです。

詳しくはローンを提供した金融機関に問い合わせてください。

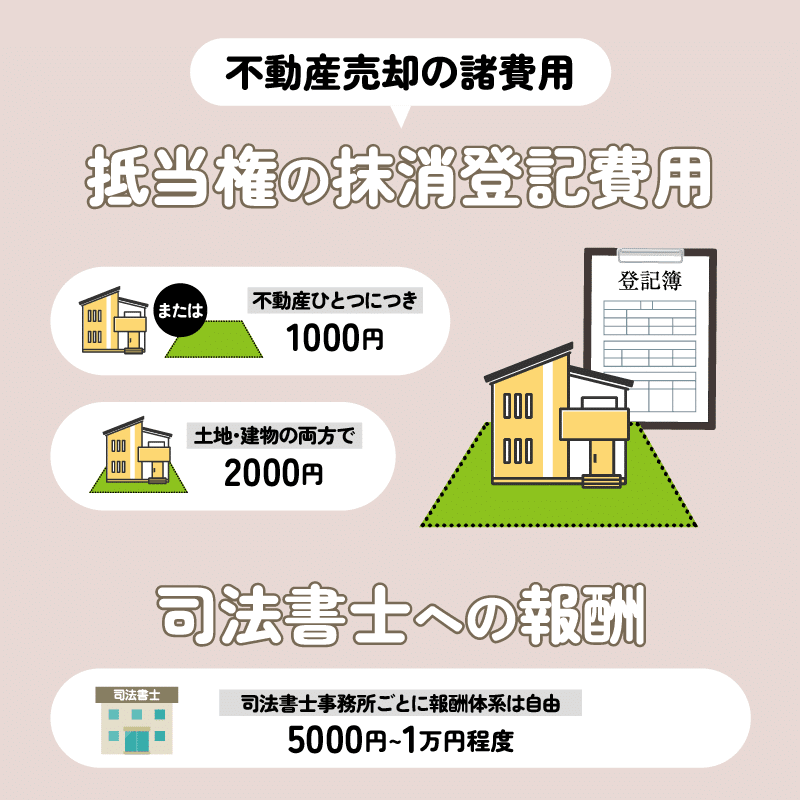

抵当権の抹消登記費用と司法書士の費用

住宅ローンが残る物件では抵当権が設定されているので、ローンの繰り上げ弁済を行った場合であっても、抵当権の抹消もしなければなりません。

抵当権を抹消するには、法務局で抹消登記の手続きが必要です。なお、この際に登録免許税を要することも覚えておきましょう。

抵当権の抹消登記は不動産1つにつき1,000円かかるため、土地と建物がある場合は2,000円かかります。

抵当権の抹消登記は自分で行うこともできますが、手間がかかるため、司法書士に任せることが一般的です。

その場合は司法書士への報酬が必要ですが、現在は司法書士報酬が自由化されており、司法書士事務所の報酬体系に従うことになります。

相場は、5,000円~1万円程度です。

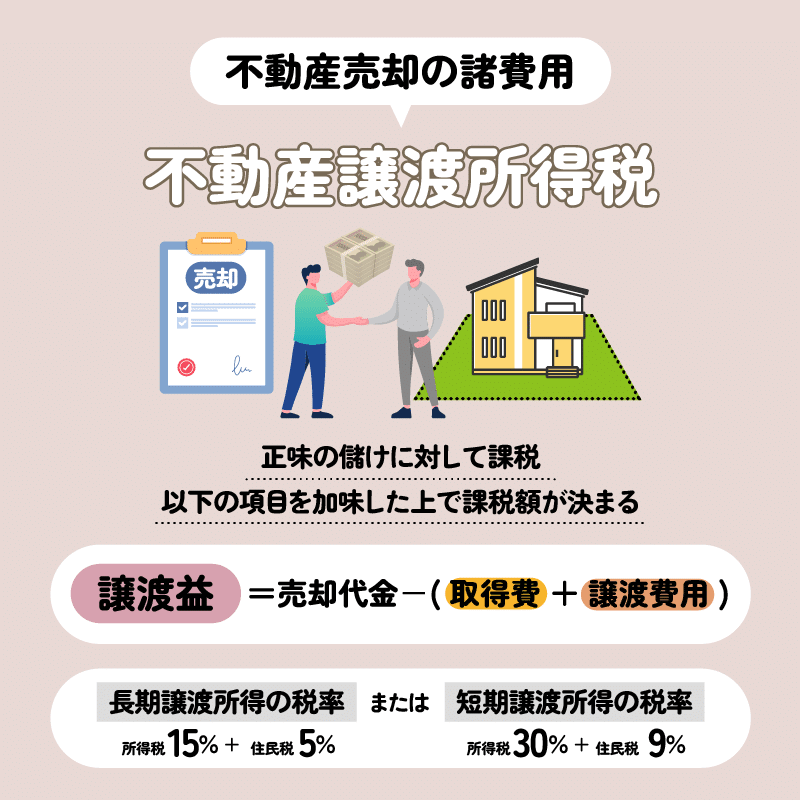

不動産譲渡所得税

物件を売却して得た利益を譲渡益といいます。譲渡益を得たら、譲渡益に課税される不動産譲渡所得税を納めなければなりません。

不動産譲渡所得税は必ずかかるわけではありませんが、不動産の売却に伴って正味の儲け、つまり譲渡益が出ていれば、それが課税対象になります。

正味の儲けが出るかどうかは、以下のように売却代金から必要経費を差し引いて計算します。

「譲渡益=売却代金-(取得費+譲渡費用)」

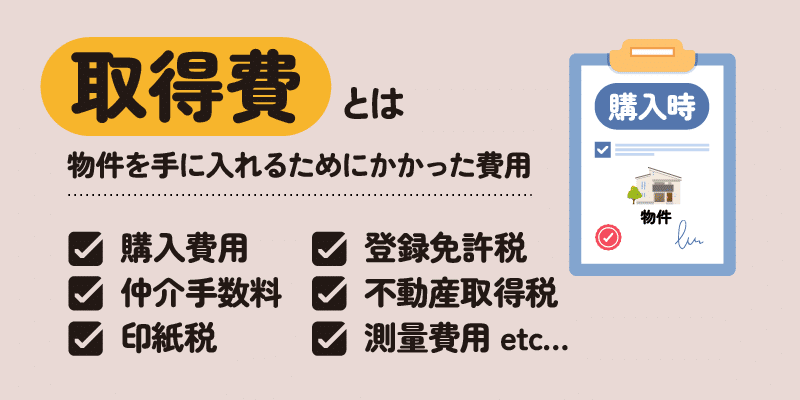

取得費とは、その物件を取得する際にかかった費用のことで、例えば以下のような経費を計上できます。

- 物件の購入代金(家屋については一定の減価償却費を除く)

- 仲介不動産業者に支払った手数料

- 売買契約書に貼付した印紙代

- 登録免許税

- 不動産取得税

- 測量費用 など

取得費は、相続で承継した物件の場合は被相続人が支払ったものを引き継いで計上できますが、契約書や領収書など証拠となるものが必要です。

これらが残っていない場合でも、概算取得費として「売却金額×5%」を計上することができます。

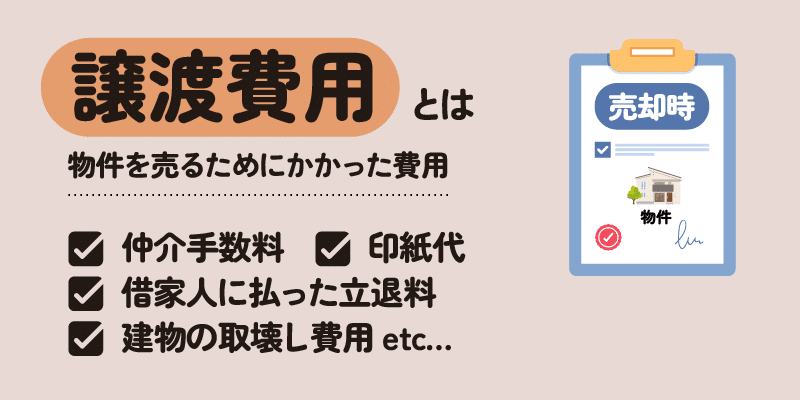

譲渡費用とは、その物件を売るときにかかった費用で、例えば以下のようなものを計上できます。

- 仲介不動産業者に支払った手数料

- 印紙代

- 賃借人に支払った立ち退き料

- 建物の取壊し費用とその建物の損失額 など

譲渡費用についても、証拠となる契約書などがなければ計上できません。

以上、これらの取得費と譲渡費用を売却金額から差し引き、残った金額が譲渡益となります。

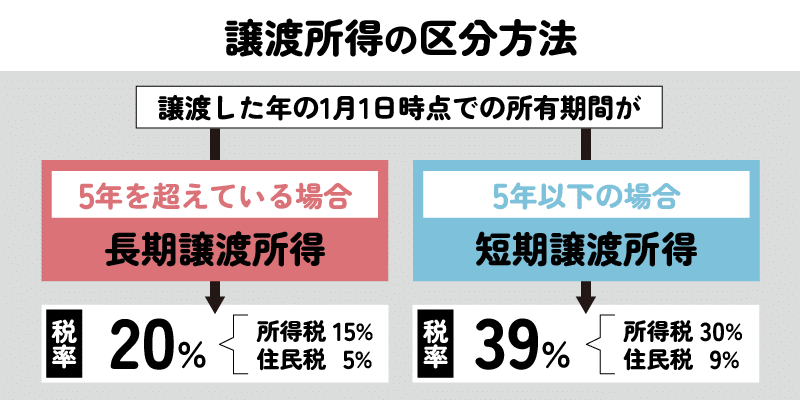

不動産譲渡所得税は譲渡益に一定の税率をかけて税額を算出しますが、税額は物件の保有期間によって異なります。

売却した年の1月1日において、対象不動産の保有期間が5年を超える場合は長期譲渡所得扱いとなり、以下の計算式で算出します。

長期譲渡所得=譲渡益×(15%+住民税5%)

5年以下の場合は短期譲渡所得扱いとなり、以下の計算式で算出します。

短期譲渡所得=譲渡益×(30%+住民税9%)

例えば、譲渡益が1,000万円で税率が20%(保有期間5年以上)であれば、譲渡所得税は以下になります。

1,000万円×20%=200万円

以上が不動産譲渡所得税の基本的な計算方法ですが、実際にはマイホームの売却の際に利用できる減税特例などがあり、一定の条件をクリアすれば大きな減税効果を得られ、税負担を軽くできることもあります。

不動産譲渡所得税の計算や特例等については別章で詳しく解説していますので、そちらも参考にしてください。

また、不動産譲渡所得税については納税の時期に注意が必要です。

不動産所得税は不動産を譲渡した年の翌年の2月16日~3月15日までの間に申告し、納めなければなりません。

申告の期限は納税の期限でもあるので、この時期までに納税資金を確保しておく必要があります。

売却から確定申告まで時期が空いてしまうと、売上金を使い込んでしまい納税資金が足りなくなる恐れがあります。

納税期限までに納めることができないと、ペナルティとして余計な税金が上乗せされてしまうので注意してください。

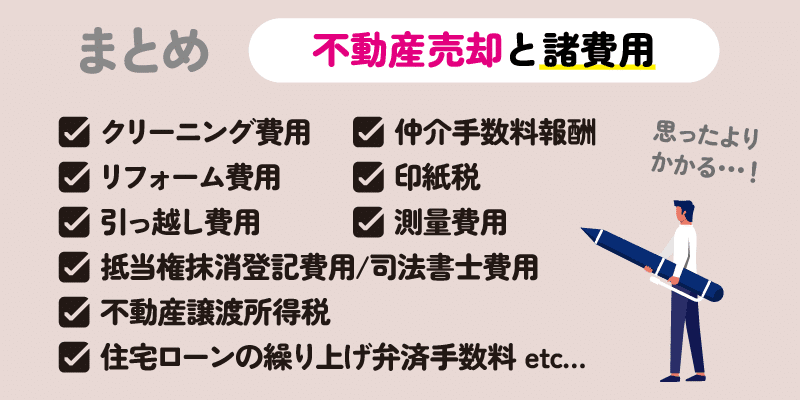

不動産売却の諸費用のまとめ

今回は不動産を売却する際にかかる諸々の諸費用について解説しました。

不動産売却に伴う諸費用は、仲介業者に支払う手数料や不動産譲渡所得税などがメインですが、その他にもいろいろと出費がかさみます。不動産売却にあたっては「予想以上にいろいろな費用がかかる」ことを覚えておきましょう。

親切な仲介業者であれば、諸費用を除いてどれくらいの額が手元に残るか、ある程度の試算をしてくれることもあります。

出費を抑えるためにも、そのような要望にも応えてくれる親切な不動産業者を選びたいものですね。